こんな悩みを解決できる記事を書きました。

この記事で紹介する 「主婦がイデコにおすすめの運用方法」 を実践すれば、投資初心者の方でも 無理なく資産形成を始めることができますよ!

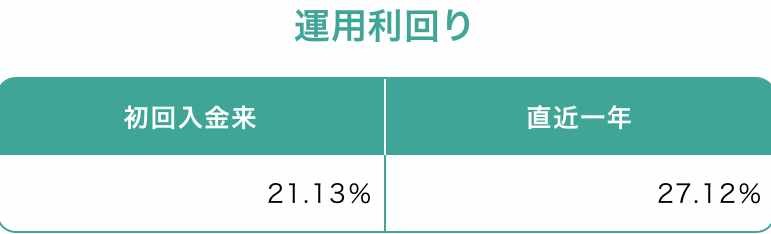

なぜなら、実際に私もこの方法で イデコと新NISAを活用し、4年間で約550万円の資産を作り年間27%の運用益を出せているからです。

記事の前半では 「メリット・デメリット」について、後半では 「主婦におすすめの運用方法」について解説するので、ぜひ参考にしてくださいね!

カワハラ

- 投資で540万円運用中

- 新NISAで約227万円

- iDeCoで約324万円

- 投資歴は4年

無駄な前置きは省いて早速、専業主婦(主夫)とイデコについて解説しますね。

専業主婦はイデコ不要

なぜなら、所得がないため税制優遇が受けられず、運用益が手数料負けする可能性があるから。

運用益が出なくても手数料は必ず発生するんですよね。

繰り返しになりますが、専業主婦のイデコはおすすめしません。

専業主婦でもイデコを運用しても良いケース

専業主婦はイデコの優先度は低いと前述しましたが、『イデコを検討しても良いケース』を説明しますね。

次のような人は検討もアリです。

- 扶養に入っていない主婦

- 収入130万円以下でない主婦

- 年収106万円以下でない主婦

なぜなら、税金を差し引いた後に手元に残る世帯の手取り金額が増える可能性があるからです。

例えば、夫の年収500万円(所得税20%)の妻がイデコに加入している場合としていない場合を比較してみましょう。

妻(夫)がイデコ加入している場合としていない場合の比較表を見る(右端にある🔽をタップ)

| イデコ未加入の妻 (年収103万円まで) | イデコ加入の妻 (年収130万円まで) |

|---|

| 妻の所得税負担 | なし | なし |

| 夫の控除 | 配偶者控除 38万円(所得税軽減76,000円) | 配偶者特別控除 11万円(所得税軽減22,000円) |

| 妻のイデコ掛金(年間) | 0円 | 27万円 |

| 夫の所得税負担額(年間) | – | 54,000円増加 |

| 世帯全体の手取り額(年間) | – | 216,000円増加 |

妻がイデコに27万円掛けると、夫の所得税負担額が54,000円増加。

え?支払う税金が増えちゃったわよ?

FP カワハラ

FP カワハラでも、世帯で見ると216,000円手取り金額が増えましたよね!

公的年金を補完する自助努力の手段として、イデコは検討する価値が十分にあるでしょう。

イデコの専業主婦(主夫)加入者数は15万人

加入者増加の背景には、年金制度への関心の高まりや、将来の経済的な不安に備えたいという意識の変化があります。

- 月々5,000円から始められる手軽さ

- 税制優遇のメリット

の理由で専業主婦(主夫)の間で評価されています。

イデコは老後の資産形成手段として、今後もさらなる普及が期待されているのです。

主婦がイデコに加入する4つのメリット

FP カワハラ

FP カワハラ収入がなくても活用できるイデコのメリットを4つご紹介しますね。

専業主婦(主夫)がイデコに加入すると資産形成以外にもメリットがあります。

1:運用益が全額非課税

普通の投資では利益の約20%が税金として引かれてしまいますよね。

例えば、100万円の利益が出たとしても、手元に残るのは約80万円。

イデコであれば100万の利益はまるまる手元に残ります。

FP カワハライデコの長期運用では非課税というメリットは想像以上に大きいですよ!

全額非課税のメリットは専業主婦(主夫)の方でも、収入の有無に関係なく受けられます。

2:自分の年金資産を準備

イデコで拠出した資産➕運用益は、自分だけの資産です。

仮に、専業主婦の方が旦那さんの給料でイデコ運用しても『専業主婦さんだけの資産』となります。

これに関しては、旦那さんにいっさいのメリットはないです笑

※イデコ申込人と口座名が一致している必要有り

※旦那さんの給料を自分名義のイデコ口座に移す手間有り

国民年金額は少なく、40年間保険料を納めても満額69,000円(ひと月)。

これだけで老後の生活を支えるのは、正直心細いですよね。

というわけで、自分だけの資産を作りたい方は要検討ですよ!

3:離婚した場合のイデコ

専業主婦名義のイデコ口座で、旦那さんの給料を使ってイデコ運用をしても専業主婦の個別の財産です。

これは『確定拠出年金法』の第32条に記載されています。

要するにイデコは、人生の転機があっても自分を守ってくれる大切な資産です。

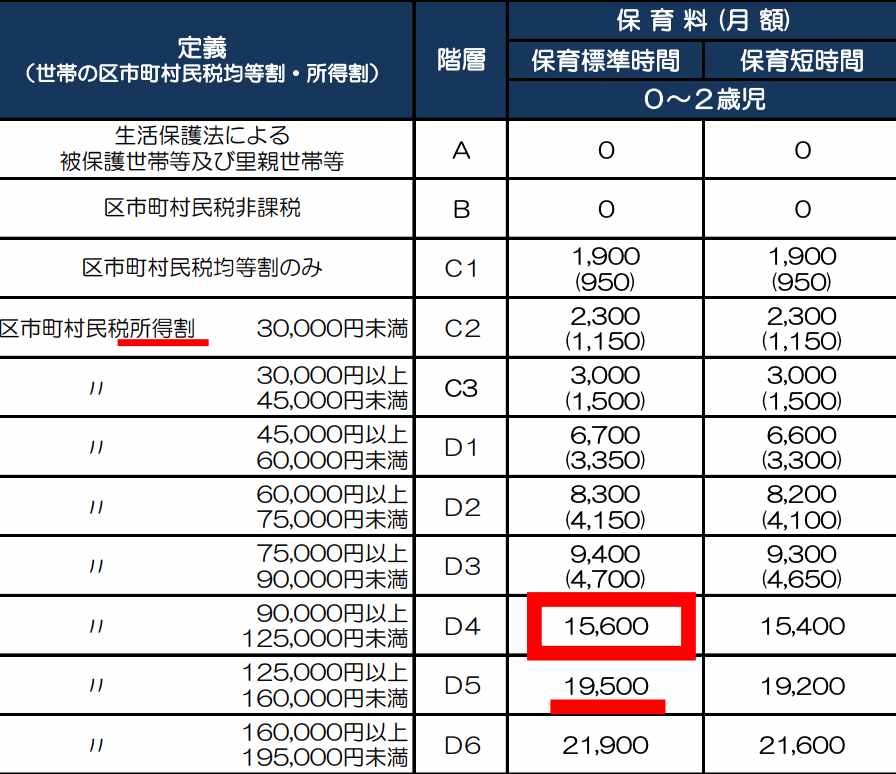

4:イデコで保育料を下げる効果

その理由は、保育料を決める基準が「市町村民税の所得割額」によるからです。

イデコ掛金分が課税所得から減るので、結果的に所得割額を下げることができるのです。

現在、保育料の無償化の対象は3歳〜5歳、もしくは住民税非課税世帯の0歳〜2歳を持つご家庭です。

保育料の無償化が適用されない「0歳~2歳のお子さんを認可保育園に通わせているご家庭」にとっては、負担を軽くするチャンスです。

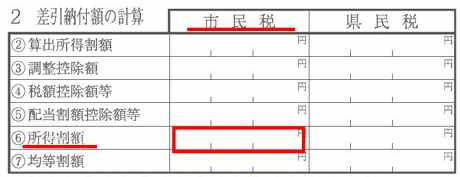

所得割額の確認はどこで出來る?

6月頃に勤め先から送られてくる『住民税決定通知書』市民税欄で確認可能

例えば、年収500万円の夫と専業主婦の場合を例にし、所得割を126,000円とします。

夫のイデコ掛金2万円/月で年間24万円✖️6%=14,400円、所得割126,000円−14,400円=108,600円

この場合、保育料がひと月3,900円/月下がり、12ヶ月=年間46,800円の節約となります。

将来の資産形成で運用益を出しながら、さらに節約にもなるならば使わない手はないですよね!

主婦がイデコに加入する4つのデメリット

イデコのデメリットは4つ!

1:原則60歳まで途中解約不可

重い病気やケガで障害を負ってしまった場合や、海外に永住することになった場合など特別な事由のある場合は例外です。

FP カワハラ60まで引き出せないのは、意思の弱い私にはメリットです笑

また、掛け金の支払いについては柔軟に対応できます。

一時的に支払いを止めたり、金額を変更したりすることも可能ですよ。

あと、要注意なのが受取開始時期!

60歳から受け取るためには、10年以上の加入期間が必要になります。

つまり、50歳を過ぎてからイデコを始めると、受取開始が61歳以降に延びてしまいます。

2:口座管理に毎月の手数料

SBI証券や楽天証券などネット証券が安く、銀行は300円〜400円台が多いです。

加入時に1回だけ約2,800円の初期手数料が必要です。

掛け金の支払いを一時的に止めている期間も、この手数料は発生し続けるということは覚えておきましょう!

3:元本割れの可能性

FP カワハラ特に株式投資信託を選んだ場合は、市場の上下に応じて資産が増減しますから、短期的には損失が出ることもありますよ。

元本割れにしない為に大切なことは4つ!

これら4つの対策を講じれば、安定した資産形成が期待できますよ!

とは言っても、具体的にどうすれば良いのか想像つかないですよね。

1つづつ具体例を出してみますね!

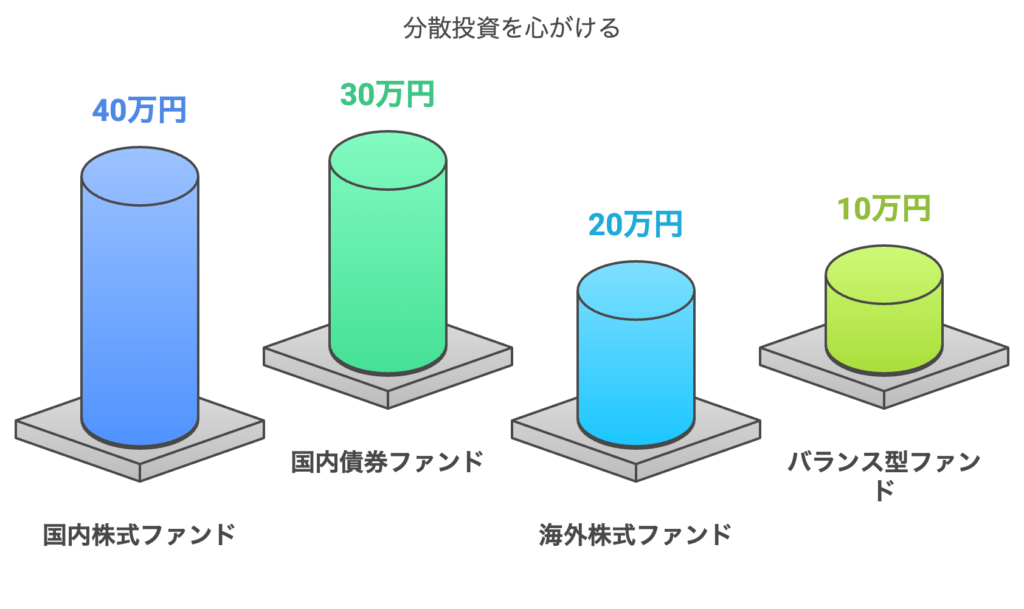

分散投資を心がける

どういうことかと言うと、例えば100万運用する場合、全額を株式ファンドに投資するのではなく、バランス型や債券にも投資すると言うこと。

株式が急落しても、債券やバランス型ファンドがクッションの役割を果たしてくれます。

例えば、株式市場が10%下落した場合でも、資産全体の損失は約4%に抑えられますよ。

積立期間を長くする

実際、過去のデータを見ても、20年以上の長期投資では、ほとんどのケースでプラスのリターンになっています。

例えば、つい先日も大暴落と話題になっていたS&P500!

過去20年間の運用実績では、どの時期からスタートしても平均して年率7%程度のリターンが得られているんですよ!

FP カワハラ例えば、過去の日本株式市場の長期データでも、20年間の運用で元本割れする確率はほぼゼロと言われています。

長期運用は市場のリスクを平準化する効果があるのです!

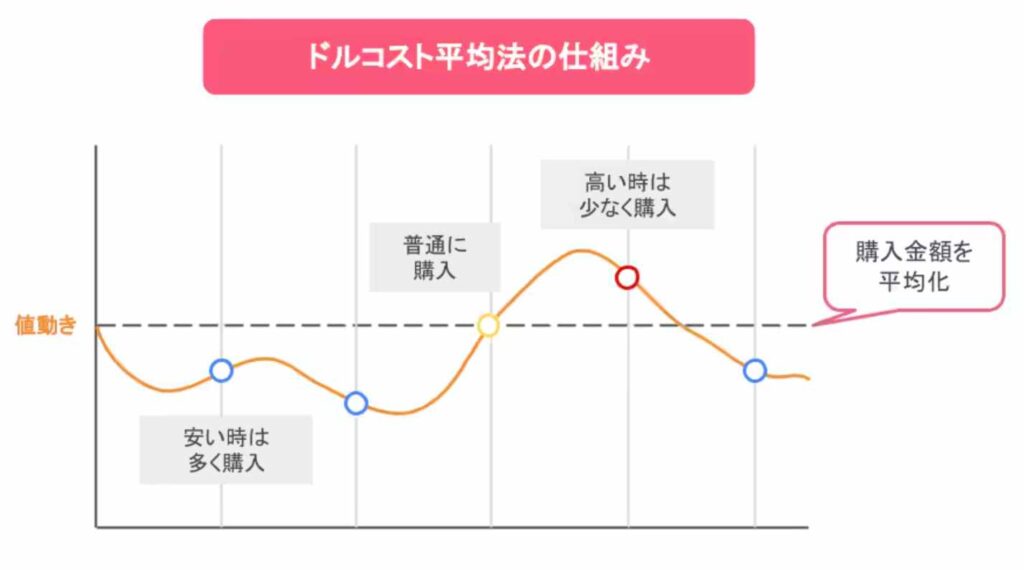

ドルコスト平均法を活用する

投資する商品の価格が高いときは少なく、安いときは多く買うことで購入単価が平均化されますよね!

自身のリスク許容度を見極める

たとえば、あなたが10万円を投資したとします。

このお金がどれくらい減っても平気か想像してみてください。

もし1万円減ったらどう感じますか?

5万円減ったらどうですか?

どの程度まで許せるのか見極めが重要です。

FP カワハラ投資は「安心して続けられるライン」を守るのが成功への近道ですよ!

4:収入が少ない人の所得控除

専業主婦(主夫)の場合、そもそも所得税や住民税を払っていないので、所得控除のメリットは受けられないんです。

例えば、月々23,000円(年間276,000円)をイデコに積み立てても、課税所得がなければ税金は減りません。

しかし将来、パートやアルバイトで働き始めて収入が増えたら、その時点から所得控除が使えるようになりますよ。

それまでは、運用益が非課税になることや、受け取り時の税制優遇など、他のメリットをしっかり活用していきましょう。

主婦におすすめの運用方法

もう少し噛み砕くと、

国内外の株式を組み合わせる→リスク分散が図れる

債券を組み入れる→株式のリスクを相殺

投資信託を中心としたポートフォリオを組み、インデックスファンドなど手数料の低い商品を選択するのがおすすめ!

ポートフォリオとは?

「自分が持っている資産の組み合わせ」のこと。

投資金額は、月5,000円から始めて、家計の状況を見ながら徐々に増やしていきましょう!

特に、投資初心者の場合は、積立投資(ドルコスト平均法)を活用することで、市場の変動リスクを抑えることができます。

積立投資(ドルコスト平均法)とは?

毎月同じ金額で投資をする方法のこと。

価格が高い時は少しだけ買う、価格が安いときにはたくさん買って平均すれば、1株あたりの価格が適度に抑えられますよ。

FP カワハラ市場のタイミングを正確に予測する必要が無いのがドルコスト平均法の魅力!

主婦の働き方別イデコの税制メリット

具体的な働き方は、

- 専業主婦

- パート勤務主婦

- パート勤務主婦(社会保険加入)

専業主婦の場合

収入がないと、税金の優遇は受けられないんでしょ?

FP カワハラ確かに、所得控除は使えません。

でも、ご安心を!

運用で得た利益は全額非課税になりますし、受け取る時にも税金面で優遇されるんです。

運用益とは?

投資で得られる「利益」のこと。

具体例で見てみましょう!

例えば、月23,000円を30年間、年利5%で運用すると… 運用益は約516万円!

さらに、60歳以降に一括で受け取る場合、「退職所得控除」という優遇措置が使えます。

20年以上続けると、1年ごとに約70万円も控除額が増えていくんですよ。

つまり、最終的に受け取るお金の大部分に税金がかからない可能性が高いというわけ。

「へぇ、意外とメリットあるんだ!」ってことがわかっていただけたでしょうか?

パート勤務主婦の場合

パートで働いていても、税金の優遇は受けられるの?

FP カワハラ残念ながら、年収100万円未満の場合は、専業主婦さんと同じ。

所得税も住民税も払っていない状態なので、所得控除は使えません。

でも、こんなメリットはバッチリ使えますよ!

- 運用益が全額非課税

- 月々23,000円まで積立OK

60歳以降の受取時には「退職所得控除」も使えます。

ただし、パート先から退職金がもらえる場合は要注意!

イデコと退職金を合わせた金額で税金が計算されるので、控除額が思ったより少なくなる可能性があります。

「今は使えなくても、将来パートの収入が増えたら所得控除も使えるようになるかも!」という期待も持てますよね。

パート勤務主婦(社会保険加入)の場合

社会保険に入っているパート主婦さんが、一番お得なんでしょ?

FP カワハラはい!なぜなら、3つの税制メリットをフルに活用できるからです。

例えば、年収128万円の方が月23,000円のイデコを始めると、年間27.6万円が所得控除の対象に!

実質的な課税所得がグッと下がるので、税金が安くなります。

要するに、控除で税金負担が減り将来の年金も増えるお得度満点な制度なんですよね。

専業主婦から会社員に復帰した場合

会社員に戻ったら、イデコはどうなるの?続けられるの?

FP カワハラ大丈夫!ほとんどの場合、イデコは続けられますよ!

会社員に復帰後のイデコの継続加入

企業年金制度がない会社の場合、これまで通りイデコを続けることができます。

手続きは必要ですが、運用方法も掛け金も、今までと同じように設定できますよ。

企業型DC(企業型確定拠出年金)がある会社の場合、2022年10月からグッとお得に!

法改正で、企業型DCに加入していても、原則としてイデコを続けられるようになりました。

ただし、次の2つの条件に該当するとイデコを続けられないこともあるから注意!

- 企業型DCの掛け金が高額の場合

- マッチング拠出を利用している場合

マッチング拠出とは?

企業型確定拠出年金(企業型DC)において、従業員が企業が拠出する掛金(事業主掛金)に加えて上乗せして掛金を拠出できる制度

入社したら、まず会社の年金制度を確認してみましょう!

会社員がイデコを続けるには届出が必要

継続手続き、ちゃんとやらなきゃいけないの?

FP カワハラはい!会社員になったら必要な手続きが2つありますよ。

【必要な手続き】

①「加入者被保険者種別変更届」の提出 →専業主婦から会社員への変更を申請する書類

②「事業所登録申請書」の作成依頼 →新しい会社の総務や人事の方にお願いする必要がある

いつまでに手続きすればいいの?

これらの手続きは入社後すぐに必要になります!

できれば入社前から準備を始めておくのがベスト。

書類の準備や会社との調整に時間がかかることもあるので、余裕を持って対応しましょう。

企業型DCがあれば資産を移換可能

新しい会社に企業型DCがあるって言われたけど…

企業型DCとは?

企業が従業員の老後資金準備を支援しながら、運用リスクを従業員が負う制度

FP カワハラそんな場合は、イデコの資産を企業型DCに移すことも検討できます!

移換時の注意点として、今持っている運用商品は全部売却され現金化されてから移管されます。

「市場が下がっているときに売却するのは怖いな…」 という方は、事前に元本確保型の商品に切り替えておくのがおすすめ!

市場の変動リスクを抑えられます。

また、DBという別タイプの企業年金がある会社の場合も、規約で認められていれば移換できます。

ただし、これを受け入れてくれる会社はまだ少ないので、必ず事前確認を忘れずに!

「どうしようかな?」と迷ったら、新しい会社の担当者に相談してみましょう。

イデコQ&A – よくある10の質問

FP カワハライデコを始めた専業主婦(主夫)の多くが、老後資金への安心感や資産形成の手応えを感じているようですよ。

家計を見直すきっかけや、家族とのコミュニケーションが増える副次的な効果もあるようです。

Q1. 専業主婦でも本当にイデコに加入できるの?

A: はい、加入できます。

2024年8月末時点で約14.8万人の専業主婦(主夫)が加入しています。

月々5,000円から始められ、税制優遇も受けられます。

Q2. イデコの運用益は全額非課税って本当?

A: はい、その通りです。

通常の投資では利益の約20%が税金として徴収されますが、イデコでは運用益が全額非課税となります。

例えば、100万円の利益が出た場合、通常の投資なら80万円しか手元に残りませんが、イデコなら100万円全額が手元に残ります。

Q3. イデコの掛け金はいくらから始められる?

A: 月々5,000円から始めることができます。

また、掛け金の変更や一時停止も柔軟に対応可能です。

Q4. イデコの手数料はいくらかかるの?

A: 加入時に約2,800円の初期手数料(1回のみ)、そして毎月以下の手数料がかかります!

- 事務手数料:約100円

- 資産管理手数料:約70円

- 運営管理機関手数料:約300円 月々の合計は171円~470円程度です。

Q5. イデコは60歳まで引き出せないって本当?

A: 基本的に60歳まで引き出せません。

ただし、重い病気やケガで障害を負った場合、海外永住の場合など、特別な事由がある場合は例外的に引き出すことができます。

Q6. 専業主婦はNISAとイデコ、どちらを先に始めるべき?

A: 専業主婦の場合、まずNISAからスタートすることをおすすめします。

NISAは20年間非課税で運用でき、必要な時に引き出せる柔軟性があるためです。

ただし、将来パート勤務の予定がある場合は、イデコも検討する価値があります。

Q7. 離婚した場合、イデコ資産はどうなるの?

A: イデコの資産は、たとえ配偶者の収入から掛け金を支払っていても、契約者である専業主婦(主夫)の単独財産となります。

これは確定拠出年金法第32条に明記されています。

Q8. おすすめの運用方法は?

A: 国内外の株式に50~70%、債券に30~50%を配分するバランス型がおすすめです。

特に初心者の場合は、毎月同じ金額で投資する積立投資(ドルコスト平均法)の活用がお勧めです。

Q9. 会社員に復帰した場合、イデコは続けられる?

A: はい、ほとんどの場合続けられます。

ただし、会社の企業年金制度によって条件が変わるため、入社時に確認が必要です。

また、必要な手続きとして「加入者被保険者種別変更届」と「事業所登録申請書」の提出が必要です。

Q10. イデコで保育料は本当に下がるの?

A: はい、条件を満たせば下がる可能性があります。

例えば、年収500万円の夫がイデコに月2万円(年間24万円)加入すると、保育料が月額3,900円下がり、年間46,800円の節約になるケースがあります。

コメント