- 「つみたて投資枠」「成長投資枠」ってどう違うの?

- 自分には、どちらが向いているんだろう?

- 今の自分がNISAを始めても本当に損はしない?

2024年から始まった新NISA。つみたて投資枠と成長投資枠の違いを知るのはとても重要です。違いを知らずになんとなく選んでしまうと「年間投資枠が足りない」「個別株が買えない」といった後悔につながりかねません。

本記事を読めば、NISAの仕組みを理解するだけでなく、効率的に資産形成をスタートできるはずです。

まとまった資金で投資したい方は「成長投資枠」、コツコツ長期で運用したい方は「つみたて投資枠」がおすすめです。

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は6年

【一覧表】つみたて投資枠と成長投資枠のおもな違い

2024年から始まった新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があります。

「結局何が違うの?」と迷っている方のために、まずは一覧表で主な違いを比較してみましょう。

ご自身の投資スタイルにどちらが合っているか、判断する基準にしてください。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 対象者 | 18歳以上の居住者など | |

| 投資方法 | 積み立てのみ | 積み立て・一括購入OK |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税期間 | 無期限 | |

| 非課税保有限度額 | 1,800万(うち成長投資枠は1,200万円) | |

| 投資対象商品 | 長期の積み立て・分散投資に適した一定の公募株式投資信託・ETF | 上場株式(日本株・米国株) 幅広い投資信託 |

| こんな人におすすめ | 長期でコツコツ積み立てしたい方 | 個別株や一括投資をしたい方 |

「つみたて投資枠」のメリットとデメリット

「つみたて投資枠」は、特に投資初心者にとって心強い味方ですが、万能というわけではありません。メリットとデメリットをしっかり確認しておきましょう。

つみたて投資枠メリット

つみたて投資枠は、投資初心者でも安心して資産形成をスタートできる仕組みです。初心者がつまずきやすい「銘柄選び」や「投資タイミング」の悩みを、制度側でカバーしてくれているからです。

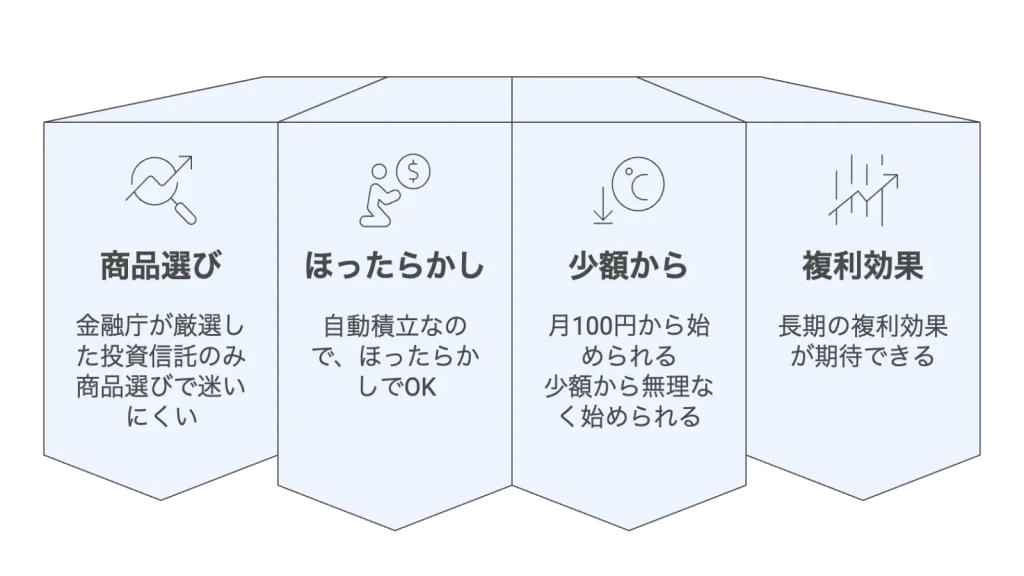

つみたて投資枠のメリットは以下の4つです。

- 商品選びで迷いにくい(金融庁が厳選した投資信託のみ)

- ほったらかしでOK(自動積立で手間いらず)

- 少額から無理なく始められる(月100円からOK)

- 長期の複利効果が期待できる

特に、銘柄選びと購入タイミングで悩まなくて済む点が、初心者にとって最大の魅力です。

つみたて投資枠のデメリット

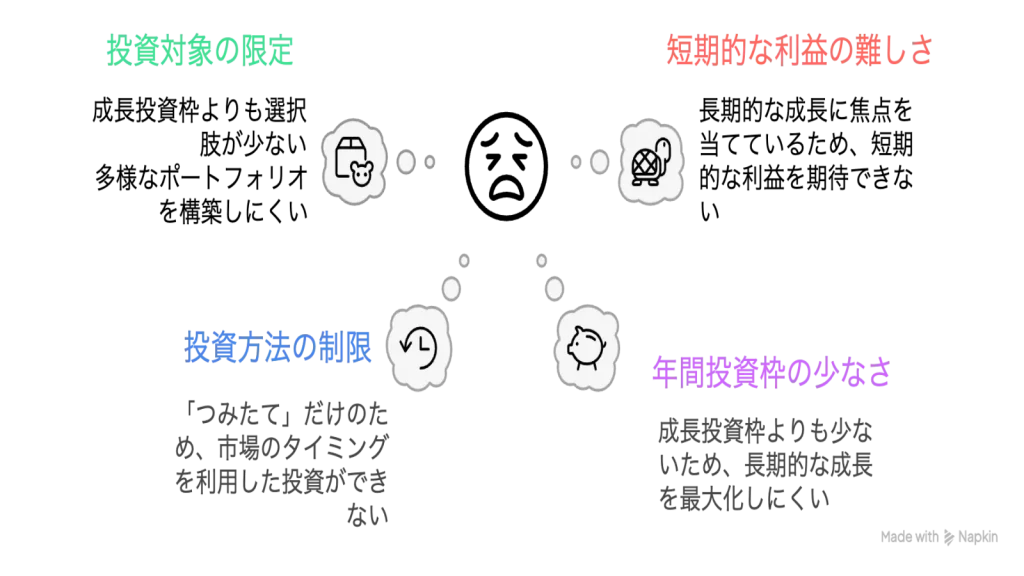

つみたて投資枠のデメリットは次の4つです。

- 投資対象商品が成長投資枠と比べて限定的

- 投資方法が「つみたて」のみ

- 年間投資枠が少なめ

- 短期で大きな利益は狙いにくい

投資に慣れてきて「あの会社の株を買いたい」「相場を見て売買したい」と考える方にとって、この「自由度の低さ」は物足りなく感じるかもしれません。

投資である以上、市場の変動によっては購入時より価値が下がり「元本割れ」するリスクがある点に注意しましょう。

「成長投資枠」のメリットとデメリット

「つみたて投資枠」とは対照的に、より積極的で柔軟な投資が可能なのが「成長投資枠」です。投資の自由度が非常に高いという大きなメリットがありますが、その分、投資家自身の判断力が求められるという側面も持っています。

成長投資枠のメリット

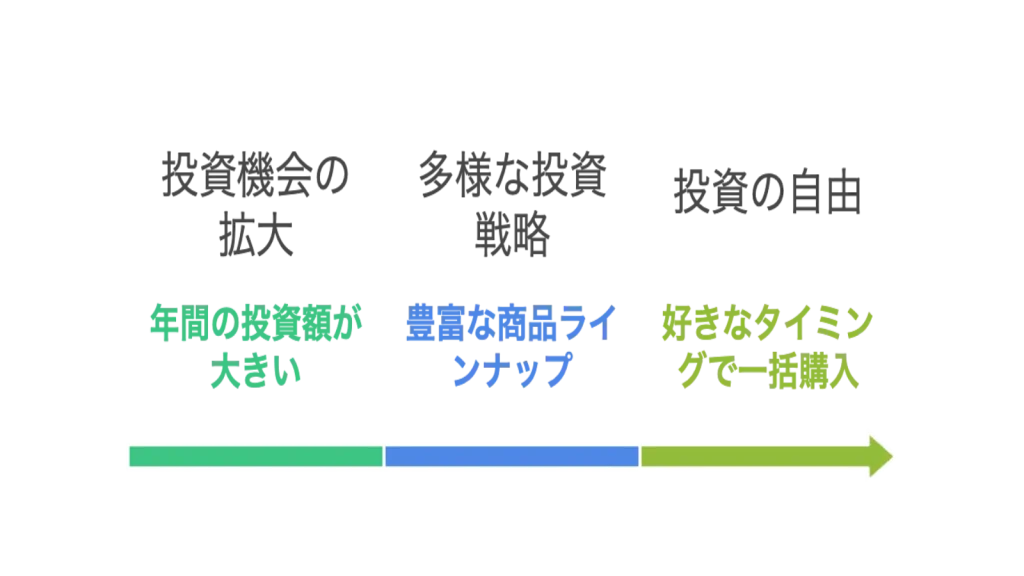

成長投資枠の最大のメリットは「つみたて投資枠」にあるような制限が少ない点です。

- 年間に投資できる金額が大きい

- 買える商品の種類が豊富

- 好きなタイミングで「一括購入」できる

「あの会社の株を買って応援したい」「配当金が欲しい」といった、自分のやりたい投資を実現しやすいのが成長投資枠の魅力です。

(※)個別株の配当金を非課税で受け取るには、証券会社で「株式数比例配分方式」の設定が必要です。

成長投資枠のデメリット

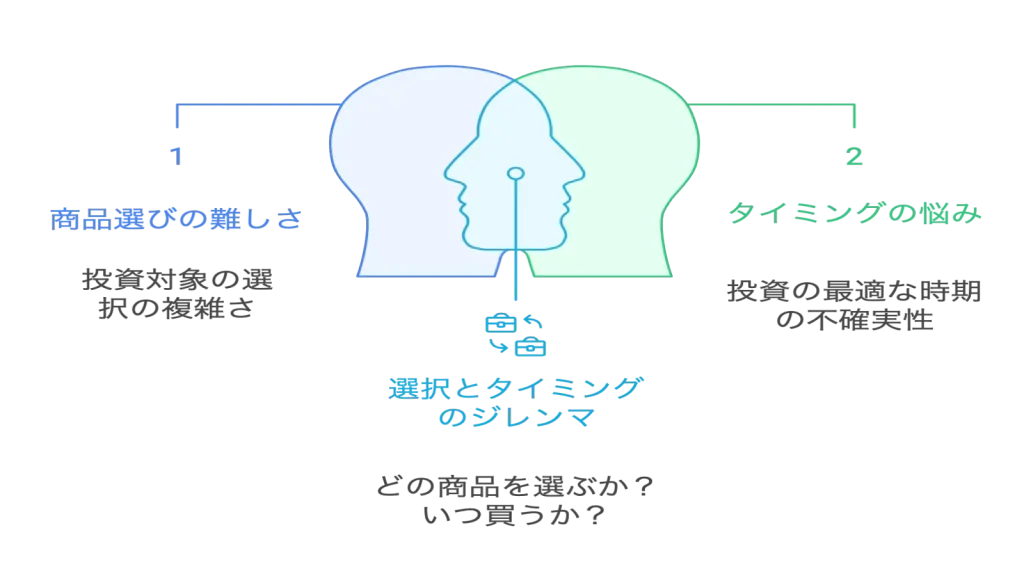

自由度が高いというのは、裏を返せば「どの商品に、いつ、どれだけ投資するかを、すべて自分で決める必要がある」です。

成長投資枠のデメリットは次の3つです。

- 商品選びが難しい

- 「いつ買うか」を悩む必要がある

- リスクを自分で調べる必要がある

投資の勉強にあまり時間をかけられない方にとっては、この「すべて自分で判断する」ことが大きな負担になる可能性があります。

【3タイプ】あなたに合ったNISAの使い方

新NISAは、どんな投資スタイルで始めるかによって、使うべき枠が変わります。

自分が「コツコツ積み立てたいのか」「少し攻めたいのか」「まとまった資金を活かしたいのか」を確認しましょう。下の3タイプから、あなたに近いものを選んでください。

| タイプ | おすすめの人 | 使う枠 |

|---|---|---|

| つみたて投資枠タイプ | 初心者・コツコツ積み立てたい人 | つみたて投資枠 |

| 併用タイプ | つみたてしながら個別株にも挑戦したい人 | つみたて+成長投資枠 |

| 成長投資枠タイプ | まとまった資金で一括投資もしたい人 | 成長投資枠 |

投資初心者・まずはコツコツ始めたい方

投資初心者や、まずは少額からコツコツと資産形成を始めたい方は、「つみたて投資枠」をメインに活用するのがおすすめです。

リスクを抑えやすい低コストの「インデックスファンド」や、自動で複数の資産に分散してくれる「バランス型ファンド」を選ぶのがポイントです。まずは「ほったらかし投資」で長期的な資産形成を目指しましょう。

「つみたて投資枠」で選ぶべき、おすすめの銘柄(インデックスファンド)については、こちらの記事で詳しく解説しています。

積立投資をしつつ、個別株も買ってみたい方

安定的に積立をしつつ、個別株投資にも挑戦したい方は「つみたて投資枠」と「成長投資枠」の併用がおすすめです。

2つの枠を使い分ければ、資産形成の「守り(コア資産)」と「攻め(サテライト資産)」を両立できるからです。

成長投資枠(攻め)では、余裕資金で、応援したい日本株や成長が期待できる米国株などを購入できるので、配当金や株主優待を狙う楽しみもあります。

まとまった資金がある・一括投資もしたい方

ボーナスなどでまとまった資金があり、一括投資も柔軟におこないたい方は、「成長投資枠」を中心にした戦略がおすすめです。

市場の動向を見ながら、株価が下がったタイミングで個別株やETFを一括購入し、大きなリターンを狙います。 ただし、一括投資はタイミングを間違うリスクも高いため、資金をいくつかに分けて投資したり、成長投資枠で「積立」設定を併用したりしましょう。

ご自身のタイプが決まったら、いよいよNISA口座の開設です。具体的な始め方は、以下の記事で5ステップで解説しています。

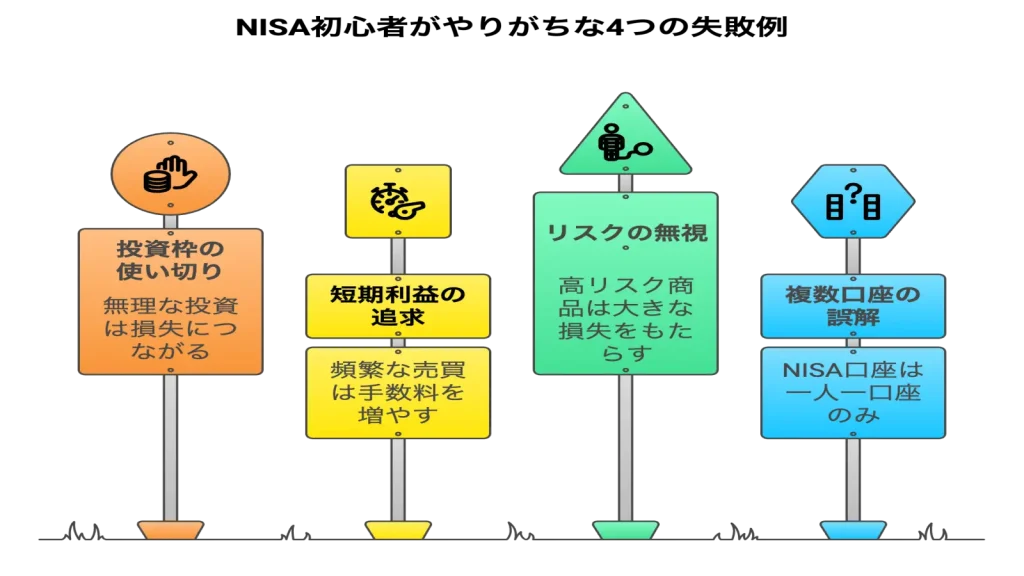

NISA初心者がやりがちな4つの失敗例

新NISAは強力な資産形成の味方ですが、使い方を誤ると「こんなはずじゃなかった」という失敗につながりかねません。特に初心者が陥りやすいのが、「焦り」や「知識不足」からくる典型的なミスです。

ここでは、NISAで後悔しないために知っておきたい「4つの失敗例」と、その具体的な対策をセットで解説します。

失敗例1:投資枠を使い切ろうと無理をする

非課税枠(年間最大360万円)を最大限活用しようと焦るあまり、自身の「余裕資金」の範囲を超えて投資してしまう失敗です。

たとえば「枠がもったいないから」と、本来は貯金しておくべき生活防衛資金(急な病気や失業に備えるお金)まで投資に回してしまうケースです。

NISAは貯金とは異なり、元本割れのリスクがあります。いざ現金が必要になった時、もし株価が下落(元本割れ)していたら、損を承知で売却するしかありません。

これでは長期投資のメリットをまったく活かせなくなります。

対策は次のとおりです。

投資は「余裕資金」でおこなうのが大原則です。まずは生活費の3ヶ月~1年分程度の「生活防衛資金」を必ず現金で確保してください。

失敗例2:短期で利益を狙って頻繁に売買する

NISA口座をデイトレードのように使い、日々の値動きに一喜一憂して頻繁に売買を繰り返してしまう失敗です。

SNSやニュースを見て「株価が下がったから怖い」と慌てて売却したり「少し上がったから」とすぐに利益確定したりを繰り返す方がいます。

短期的な売買で利益を出し続けるのは投資のプロでも至難の業です。感情的な売買は「高値掴み」や「安値売り」の原因になり、かえって資産を減らしかねません。

対策は次のとおりです。

NISAの基本戦略は「長期・積立・分散」です。特に初心者は、一度積立設定をしたら、日々の値動きは見ないくらいの「ほったらかし投資」を心がけましょう。

失敗例3:リスクを理解せず高リスク商品を選ぶ

自身がどれだけの損失に耐えられるかをよく考えないまま、ハイリスクな商品を選んでしまう失敗です。

たとえば、SNSなどで「今、このAI関連ファンドが熱い!」といった情報だけを見て、投資信託の中身やリスクを理解せずに飛びついてしまうケースです。

NISAは元本保証ではありません。流行のテーマ型ファンドや個別株は、値動き(リスク)が激しいものもあります。

ブームが去って株価が急落した時、パニックになって「狼狽売り」してしまい、大きな損失となってしまいます。

対策は次のとおりです。

投資する商品が「何に投資しているのか」「どれくらいのリスクがあるのか」「許容できるリスクか」を最低限確認しましょう。

失敗例4:NISA口座を複数開設できると勘違いする

NISA口座は、1人1口座(1金融機関)しか開設できません。複数の証券会社や銀行で同時に申し込めると勘違いしている方もいますが、これは不可能です。

NISA口座共通の注意点(Q&A)

NISAは非常に強力な非課税制度ですが、メリットばかりではありません。課税口座(特定口座や一般口座)とは異なる、NISA特有の注意点が存在します。NISA口座に関するよくある疑問を確認しておきましょう。

一度売却したら、非課税枠はもう使えない?

いいえ、売却した場合、その非課税枠は「翌年に」復活し、再利用OKです。

これは新NISAの非常に大きなメリットです。 たとえば、非課税枠で100万円投資した商品を売却した場合、その商品の購入時の金額(簿価)である100万円分の生涯非課税枠(1,800万円)が、売却した翌年に復活します。

これにより、たとえば「教育資金が必要になったから一旦売却し、数年後に余裕ができたら、復活した枠で老後資金の積立を再開する」といった、ライフイベントに合わせた柔軟な対応が可能になりました。

成長投資枠」はリスクが高いって聞きますが、つみたて投資枠より危険なの?

「成長投資枠」自体が危険なのではなく、選べる商品のリスク幅が広いのが理由です。

つみたて投資枠は、金融庁が選んだ「低~中リスクの投資信託」しか買えません。

一方、成長投資枠は個別株など「高リスク商品」も選べます。

もちろん、成長投資枠でつみたて投資枠と同じ低リスク商品を買うことも可能です。リスクはあくまで「どの商品を選ぶか」で決まります。

新NISAって、使い始めたら途中で金融機関(証券口座)を変えられる?

はい、変更できますが、年単位での変更しかできません。

その年に新しく買い付けをする金融機関は1つに限られるため、変更する場合は翌年からの切り替えになります。

「今使っている証券会社が合わなかった」と気づいても、すぐに乗り換えられない点には注意しましょう。

まとめ:違いを理解し、自分に合った併用戦略を見つけよう

新NISAを成功させるには「つみたて投資枠」と「成長投資枠」の違いを理解し、ご自身の投資スタイルを見つけるのが大切です。

本記事で解説した通り「つみたて投資枠」は商品選びに迷わない初心者向け、「成長投資枠」は個別株や一括投資も可能な中・上級者向けです。

ご自身の投資タイプ(初心者・併用・一括)を見極め、失敗例や注意点も参考に、非課税メリットを最大限に活かした資産形成をスタートさせましょう。

コメント