- 「iDeCoって税金がお得になるらしいけど、所得控除って何のこと?」

- 「自分もiDeCoを始めたら、いくら税金が返ってくるんだろう?」

- 「手続きが複雑そうだし、自分にとって本当にメリットがあるのか不安…」

「iDeCoは節税になる」と知っているだけでは、実は不十分です。所得控除を正しく理解し利用しないと、頑張って働いたお金が、本来払う必要のない税金として、毎年数万円も引かれ続けてしまいます。

FP資格を活かし、これまで多くの初心者をサポートしてきた経験を基に、職業別節税額の早見表や、iDeCoの所得控除の仕組み、控除を受ける方法まで解説します。

この記事では、職業別節税額の早見表や、iDeCoの所得控除の仕組み、控除を受ける方法まで解説します。

iDeCoの所得控除を利用すれば、ほとんどの現役世代で年間数万〜十数万円税負担を軽くできます。

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は6年

iDeCoの所得控除とは?3つの税制優遇を解説

iDeCoの魅力は、この記事のテーマである所得控除だけではありません。実は「①お金を入れるとき(掛金)」「②増やしているとき(運用)」「③受け取るとき」という3つのタイミングすべてで税金が優遇されます。

掛金が全額所得控除になる

iDeCoの掛金は全額が所得から控除され、その年の所得税と住民税が安くなります。これは「所得控除」という仕組みで、税金の計算元となる所得(課税所得)自体を減らせるのが特徴です。

自身の掛金に税率を掛けるだけで、簡単に節税額を計算できます。

たとえば、税率20%(所得税10%+住民税10%)の方が毎月2万円(年間24万円)を拠出した場合、年間約48,000円税負担が軽減されます。

計算式:24万円× 税率20% = 48,000円(安くなる税金)

つまりiDeCoの所得控除は、拠出した掛金分(この例では年間24万円)を、あなたの所得から「なかったこと」にしてくれるのです。

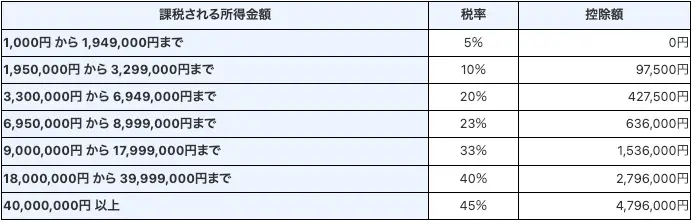

税のうち、住民税は一律10%ですが、所得税は所得金額により個々で異なります。所得税による所得税率は次の通りです。

運用益が非課税になる

iDeCoの口座内で投資信託などを運用して得た利益には、税金が一切かかりません。通常、投資で得た利益(分配金や売却益)には20.315%の税金がかかりますが、iDeCoはゼロです。

たとえば10万円の利益が出た場合、通常は約2万円が税金として引かれるところ、iDeCoなら10万円がまるごと再投資に回せます。

このメリットは、資産を雪だるまに例えるとイメージしやすいかもしれません。

通常の口座では、利益(新しくくっついた雪)が出るたびに、その約20%が税金として削り取られてしまいます。これでは雪だるまはなかなか大きくなれません。

一方、iDeCoの口座では利益(新しくくっついた雪)が一切削られません。10万円の利益が出たら、その10万円がまるごと雪だるまを大きくし、さらに次の雪を呼び込みます。

受取り時に控除対象になる

60歳以降に積み立てた資産を受け取る際も、控除が適用され税金の負担が軽くなります。

受取方法は、一括で受け取る「一時金」と、分割で受け取る「年金」の2種類です。一時金の場合は「退職所得控除」、年金の場合は「公的年金等控除」それぞれ別の種類の税制優遇が用意されています。

| 受け取り方法 | 特徴 | 適用される控除 |

|---|---|---|

| 一時金 | 資産を一括で受け取る | 退職所得控除 |

| 年金 | 資産を分割で受け取る | 公的年金等控除 |

どちらの控除も非課税枠が設定されています。長年積み立てた大切な老後資金ができるだけ目減りしないよう優遇されているのがiDeCoの強みです。

iDeCoは「出口戦略(受け取り方)」が非常に重要です。一時金と年金、どちらで受け取るのがお得なのか、以下の記事で詳しく解説しています。

【職業別】iDeCoの掛金上限額はいくら?

iDeCo(イデコ)に拠出できる掛金の上限額は、働き方によって変わります。上限額が大きいほど、所得控除による節税メリットも大きくなるため、ご自身の職業の上限額を確認しておくことが重要です。

会社員・公務員と自営業、それぞれのケースを見ていきましょう。

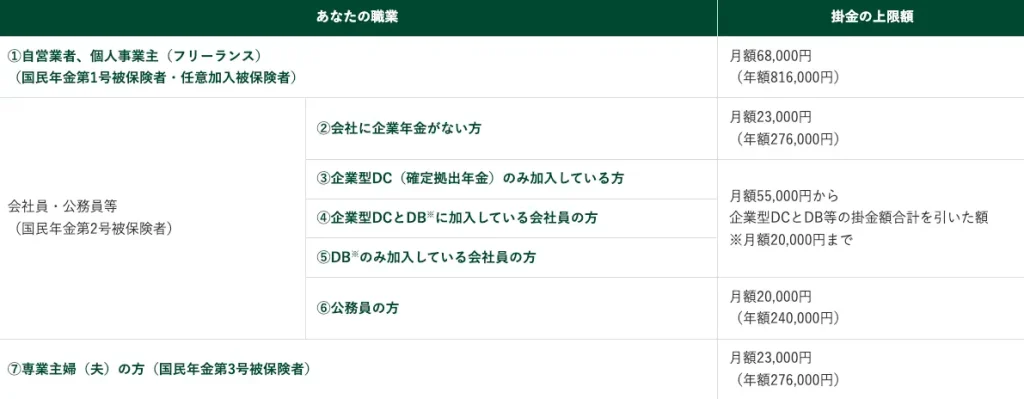

会社員・公務員・主婦の場合

会社員や公務員の方の上限額は、勤務先の企業年金制度によって月額12,000円〜23,000円と幅があります。

これは、国が定めた「非課税で積み立てられる年金の総枠」を、会社の年金(企業型DCなど)と個人のiDeCoで分け合っている、というイメージです。

そのため、会社の制度が手厚いほど、個人で加入するiDeCoの上限額は低くなる仕組みになっています。

| 会社の年金制度 | iDeCoの月額上限額 | 詳細 | |

|---|---|---|---|

| 会社員・公務員 (国民年金第2号被保険者) | 企業年金なし | 23,000円/月 | 会社の制度無しのため、個人で使える枠が広い |

| 企業型DCのみ加入 DBのみ加入 企業型DCとDBに加入 | 20,000円/月 | 会社の企業年金と合算して月額5.5万円の枠内で、iDeCoは最大2万円まで拠出可能 | |

| 公務員 | 20,000円 | 手厚い「DB」があるため、個人で使える枠がさらに減る | |

| 専業主婦(夫)(国民年金第3号被保険者) | 23,000円 | 基礎年金に上乗せする形で、会社員(企業年金なし)と同等の枠を確保 | |

企業型DCとDBの主な違いは以下の通りです。

| 企業型DC(確定拠出年金) | DB(確定給付年金) | |

|---|---|---|

| ひと言でいうと? | 会社がお金(掛金)をくれる制度 | 会社が将来の給付額を約束する制度 |

| 運用する人 | 自分 | 会社 |

| 将来の受取り額 | 自分の運用成績次第で変動する | あらかじめ決まっている |

自身の上限額がいくらか正確に知りたい場合は、会社の総務や人事部に確認しましょう。

自営業の場合

自営業やフリーランスの方の上限額は、iDeCo加入者の中で最も高い月額68,000円(年間816,000円)です。

これは、会社員のような退職金や手厚い企業年金制度がない分、ご自身で老後資金を準備する必要があるため、大きな枠が設定されています。

この上限額を最大限に活用すると、節税効果も絶大です。

たとえば、税率が20%の方であれば、年間で163,200円税負担を軽減できる計算です。

計算式:816,000円×20% = 163,200円

iDeCoは、自営業の方が自身の退職金を作るための強力な武器です。

【所得・職業別】iDeCoの節税額を比較

「自分はいくら節税できる?」「なぜ自営業はそんなに有利なの?」「専業主婦でも意味ある?」iDeCoの節税効果は、職業によって変わるからこそ様々な疑問が生まれます。

この章では、それらの疑問に答えるため、職業ごとの違いを多角的に比較・解説します。

【課税所得別】職業別ごとの節税額 早見表

iDeCoの節税額は、課税所得によって適用される所得税率が変わるタイミングで、階段状に増えていきます。

以下の表で、税率が変わると節税額がどう変化するのかを確認してみましょう。

| 課税所得 | 所得税率 | 会社員の節税額 (掛金27.6万円/年) | 自営業者の節税額 (掛金81.6万円/年) | 公務員の節税額 (掛金24万円/年) |

|---|---|---|---|---|

| 300万円 | 10% | 55,200円 | 163,200万円 | 48,000円 |

| 500万円 | 20% | 82,800円 | 244,800万円 | 72,000円 |

| 690万円 | 20% | 82,800円 | 244,800万円 | 72,000円 |

| 700万円 | 23% | 91,080円 | 269,280万円 | 79,200円 |

| 900万円 | 23% | 91,080円 | 269,280万円 | 79,200円 |

| 年収とは | 月給×12+賞与(+各種手当) |

|---|---|

| 所得とは | 年収-給与所得控除(会社員の場合) |

| 課税所得とは | 所得-所得控除(基礎・配偶者・扶養等) |

なぜ職業によって上限額が違うの?

職業によって上限額が違うのは、iDeCo以外の年金制度の手厚さを考慮し、全体のバランスを取っているためです。

自営業者の方は退職金や企業年金がないため、iDeCoの上限額が最も高く設定されています。

一方、会社員や公務員は、既にある制度への上乗せとなるため枠が調整されているのです。これは、働き方による有利不利をなくすための措置です。

専業主婦(主夫)の所得控除はどうなる?

ご自身の所得税や住民税を納めていない専業主婦(主夫)の場合、所得控除による直接的な節税メリットはありません。iDeCoの所得控除は、あくまで「自分が納める税金を安くする」制度だからです。

ただし、iDeCoのもう一つの大きな利点である「運用して得た利益が非課税になる」という恩恵は受けられます。そのため、将来の資産形成という目的であれば、iDeCoを活用する価値は十分にあります。

iDeCo控除を受けるための手続き方法

iDeCoの所得控除は自動で適用されず、年に一度の手続きが必要です。とはいえ、やり方はとても簡単です。職業によって手続き方法が少し違うので、自身の状況に合わせて確認していきましょう。

会社員・公務員が所得控除を受ける方法

会社員や公務員の方は、勤務先で行う「年末調整」で手続きをします。

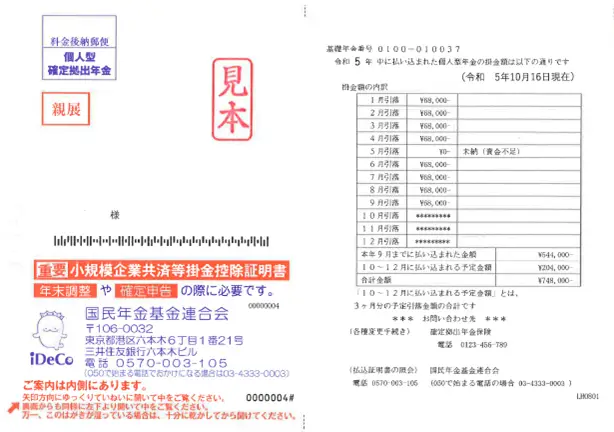

手続きに必要なのは、秋ごろに自宅へ郵送される「小規模企業共済等掛金払込証明書」というハガキ一枚です。この証明書が、あなたが1年間にいくらiDeCoに拠出したかを証明してくれます。

年末調整の書類に証明書の内容を書き写し、証明書のハガキを添付して勤務先に提出するだけで完了です。この一手間で税金の還付が受けられるので、忘れずに行いましょう。

自営業者が所得控除を受ける方法

自営業やフリーランスの方は「確定申告」で所得控除の手続きをおこないます。

会社員と同様に、秋ごろに「小規模企業共済等掛金払込証明書」が自宅に届きます。この証明書が、年間の掛金総額を申告するための公式な証明です。

確定申告書の「小規模企業共済等掛金控除」の欄に、証明書に記載された金額を記入し、申告書と一緒にこの証明書を税務署へ提出すれば手続きは完了です。

所得税や住民税はいつ・どのように還付される?

iDeCoの節税分は、所得税は現金で還付され、住民税は翌年の税額が安くなる形で還元されます。

所得税がその年の所得を年末に精算するのに対し、住民税は前年の所得を基に翌年の税額が決まる、といった仕組みの違いがあります。

| 税金の種類 | 還元方法 | 還元のタイミング (会社員の場合) | イメージ |

|---|---|---|---|

| 所得税 | 現金で還付 | 年末調整後 (12〜1月頃の給与) | お金が戻ってくる |

| 住民税 | 翌年の税額から減額 | 翌年6月以降の支払い分〜 | 翌年の支払いが楽になる |

iDeCoの所得控除に関するよくある質問

最後に、iDeCoの所得控除について多くの方が疑問に思う点をQ&A形式でまとめました。気になる項目だけでもチェックして、不安を解消しておきましょう。

iDeCoのデメリットはある?

はい、税制メリットが大きい反面、いくつか注意すべきデメリットがあります。

主なデメリットは次の通りです。

- iDeCoの資産は原則60歳まで引き出せない

- 元本割れのリスクがある

- 各種手数料がかかる

これらの点を理解した上で、無理のない範囲で始めることが大切です。

iDeCoの所得控除には上限はある?

はい、上限はあります。

ただし、控除額そのものではなく、iDeCoに拠出できる「掛金」に上限が設定されています。掛金の上限額は、自営業の方は月額68,000円、会社員は月額12,000円〜23,000円など、職業や働き方で細かく決まっています。このiDeCo掛金の上限額が、事実上の所得控除の上限額となります。

もし年の途中で転職・退職した場合、所得控除はどうなる?

年の途中で転職・退職しても、その年に支払った掛金は全額、所得控除の対象になります。

ただし、年末調整の対象から外れた場合は、ご自身で「確定申告」をおこないます。iDeCoの口座自体は、転職先に移したり個人で運用を続けたりできます。手続き方法は変わる可能性がありますが、控除の権利はなくならないので安心してください。

まとめ|iDeCoの所得控除をわかりやすく解説

iDeCoの所得控除は、国が用意した現役世代向けの強力な節税制度です。この記事のシミュレーションでご覧いただいた通り、あなたの年収や職業によっては年間数万円〜十数万円もの税負担が軽くなります。

さらに、この所得控除はiDeCoが持つ3つの税制優遇のうちの一つに過ぎません。運用して得た利益も非課税になり、将来の受取時にも控除が適用されるため、長期的な資産形成において非常に有利です。

手続きは年に一度、ハガキを提出するだけの簡単な申告です。もちろん、「60歳まで引き出せない」という注意点はありますが、それは将来の自分への確実な仕送りとも言えます。

まずは金融機関で資料請求をする、または勤務先に掛金上限額を確認するなど、小さな一歩から未来を変える資産形成を始めてみてはいかがでしょうか。

コメント