- 「iDeCoもNISAもふるさと納税も、全部やって最大限に節税したい

- iDeCoを始めると「ふるさと納税の枠が減る」と聞いたけど本当?

- NISAは併用しても大丈夫? 3つの制度を賢く使うための優先順位が知りたい

3つの制度は税制上の仕組みが異なり、特にiDeCoとふるさと納税の関係性を知らないまま併用すると「枠を超えて寄付してしまい、結局自己負担が増えてしまった」と後悔する可能性があります。

本記事では、iDeCo・NISA・ふるさと納税の併用について「なぜイデコがふるさと納税の上限額に影響するのか」といった控除の仕組みから、どの制度を優先すべきかまで解説します。

結論は、次の3つです。

- iDeCo + ふるさと納税→併用OKだが、ふるさと納税の上限額が減る

- NISA + ふるさと納税→影響なし

- NISA + iDeCo→影響なし

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は6年

iDeCo・NISA・ふるさと納税「併用」の結論と仕組み

iDeCo・NISA・ふるさと納税は、結論から言うと「3つとも併用可能」です。 ただし、どの制度を組み合わせるかによって、知っておくべき注意点があります。

特に「iDeCoとふるさと納税」の組み合わせには注意が必要です。それぞれのパターン別に、併用時の影響を詳しく見ていきましょう。

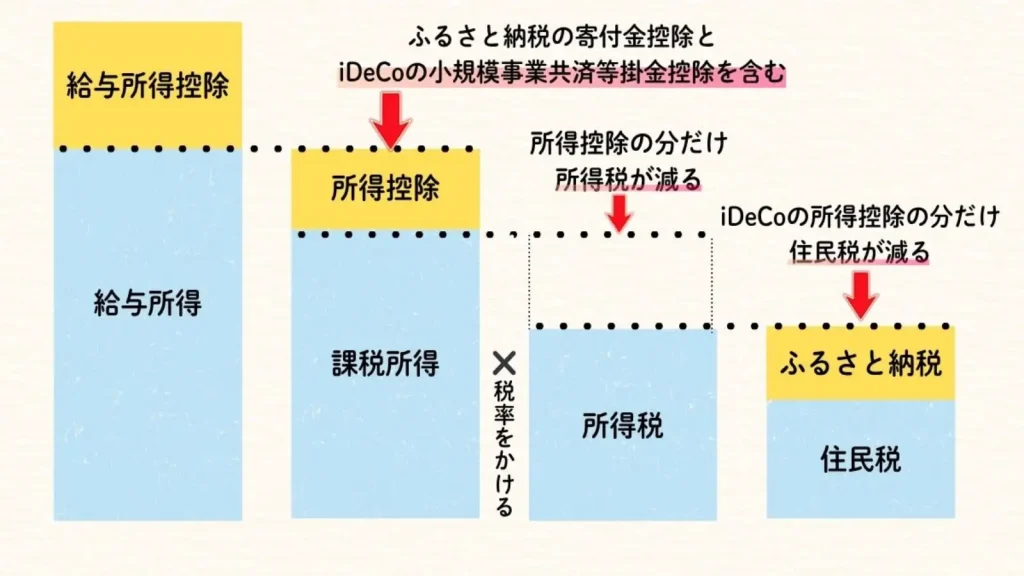

iDeCoとふるさと納税は併用できるが「ふるさと納税の枠が減る」

どちらも「所得税」や「住民税」の負担を減らせる、お得な制度です。

ただし、最重要の注意点があります。 iDeCoを併用すると、ふるさと納税の「寄付できる枠(控除上限額)」は減ってしまいます。

もし、この減った後の上限額に気づかず、上限を超えて寄付をすると、その超過分は全額自己負担(ただの寄付)となり「損」をしてしまいます。

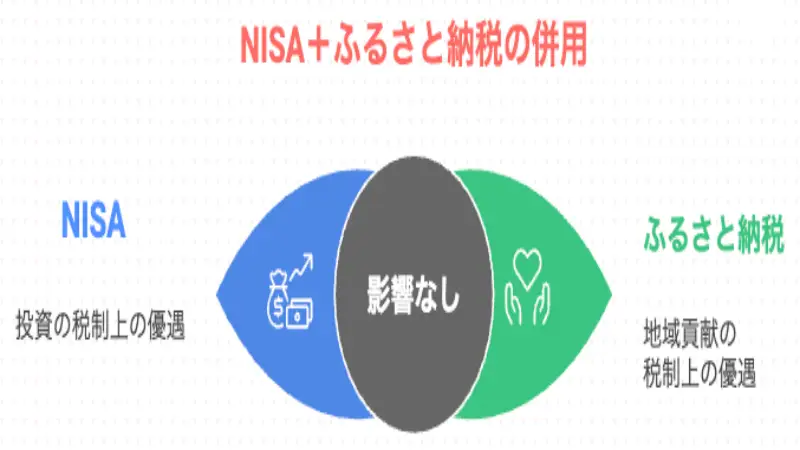

NISA+ふるさと納税=「影響なし」

NISAとふるさと納税を併用しても、税制メリットに影響はありません(損しません)。

ふるさと納税の上限額は、住民税などの納める税金を元に計算され、NISAは税金の計算に一切関係しない仕組みだからです。

NISAの最大のメリットは、投資で得た利益が非課税になる点です。利益が丸ごと手元に残りますが、税金を安くする「控除」とは根本的に異なります。

NISAを利用している人も、していない人と全く同じ条件で、ふるさと納税の上限額いっぱいまで活用できます。安心して両方の制度メリットをフル活用してください。

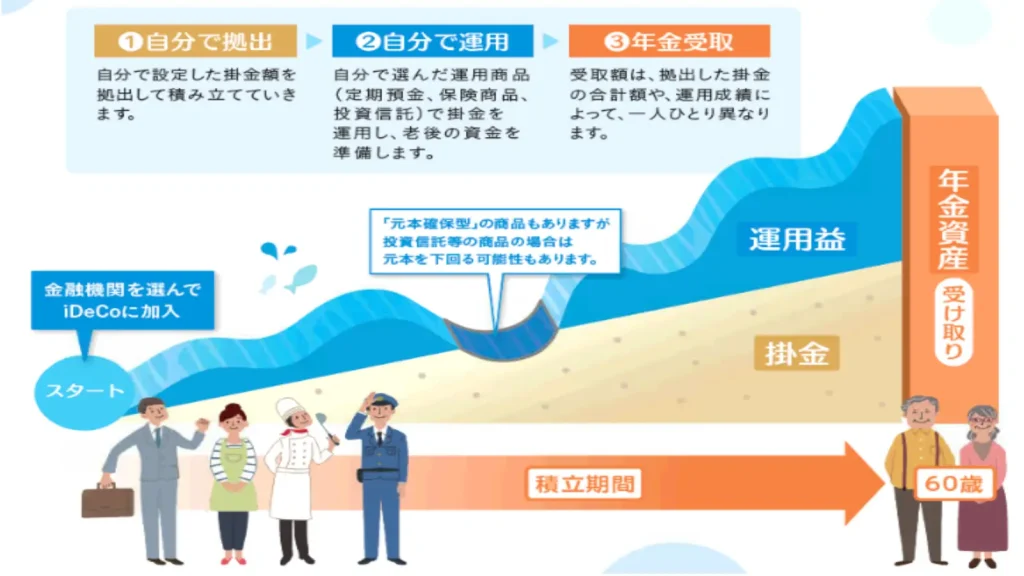

iDeCoの仕組み:「所得控除」で老後資金を準備

iDeCoは、老後資金を準備するための私的年金制度です。最大の特長は、毎月の掛金全額が「所得控除」の対象になる点です。

課税所得が減るため、その年に納める所得税や住民税が安くなります。さらに、投資で得た運用益が非課税になるメリットもあります。

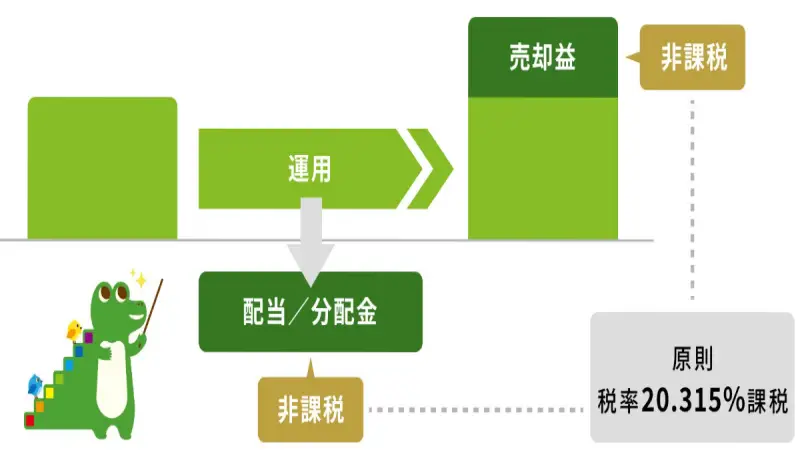

NISAの仕組み:「非課税」で資産運用

NISAは、投資で得た利益(配当金や売却益)が「非課税」になる制度です。

通常、投資の利益には約20%の税金がかかりますが、NISA口座なら税金がゼロになり、利益を丸ごと受け取れます。

iDeCoのような「控除」とは異なり、今払う税金を減らす効果はありません。将来の資産を効率よく増やせる仕組みです。新NISAでは非課税期間も無期限化されました。

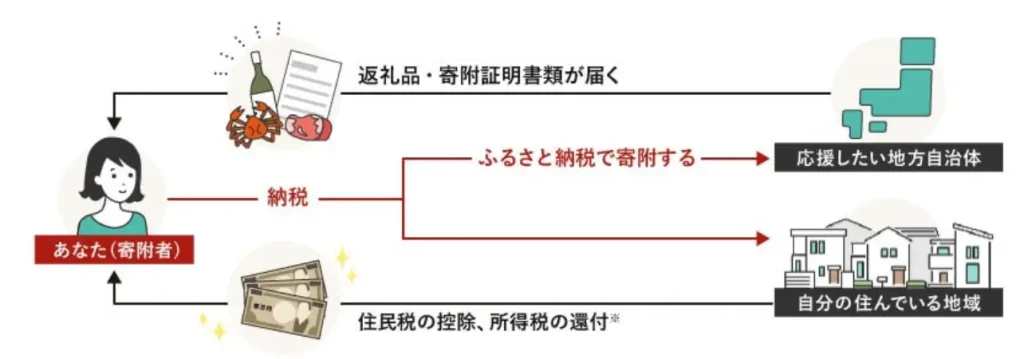

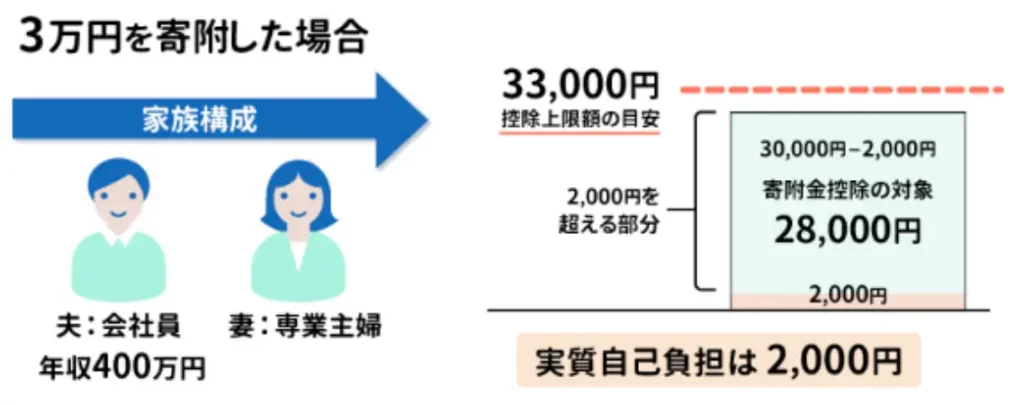

ふるさと納税の仕組み:「税額控除」で寄付(返礼品)

ふるさと納税は、寄付額から2,000円を引いた額が、主に「税額控除」として計算後の住民税などから直接差し引かれます。

たとえば、ふるさと納税で3万円寄付した場合を考えてみましょう。

- 自己負担額 寄付額に関わらず、一律2,000円は必ず自己負担

- 税金から控除(安くなる)される額 30,000円(寄付額) - 2,000円(自己負担) = 28,000円

- この28,000円が、翌年の住民税などから差し引かれる

イデコ併用時、ふるさと納税の上限は「いくら減る」?

iDeCoを併用するとふるさと納税の上限額は減りますが、その減少額は年収や掛金によって異なります。

ここでは、具体的なシミュレーションや、ご自身の正しい上限額を調べる方法を解説します。

【シミュレーション】iDeCo併用で上限額はいくら減る?

iDeCoを併用すると上限額は減りますが、具体的にいくら減るのでしょうか?

まず【早見表①】で、iDeCoの掛金額別にふるさと納税の上限額がいくら減少するかの目安を見てみましょう。

【早見表①】iDeCo併用による「上限額の減少」目安(独身/共働きの場合)

| 年収 | イデコ掛金なし(A) | 掛金2.3万円/月(B) | 減少額の目安(A – B) |

| 200万円 | 約18,000円 | 約13,000円 | 約 5,000円 減 |

|---|---|---|---|

| 250万円 | 約23,000円 | 約17,000円 | 約 6,000円 減 |

| 300万円 | 約28,000円 | 約23,000円 | 約 5,000円 減 |

| 500万円 | 約61,000円 | 約55,000円 | 約 6,000円 減 |

| 700万円 | 約108,000円 | 約102,000円 | 約 6,000円 減 |

| 800万円 | 約129,000円 | 約125,000円 | 約 4,000円 減 |

金額はあくまで目安です。 ふるさと納税の上限額は、そもそもiDeCoを使う前の「家族構成」によって異なります。

このように、iDeCo(月2.3万)の利用で、ふるさと納税の枠が年間約4,000円~6,000円程度減ることがわかります。ただし、この「減少額」自体も、あなたの家族構成によって変動します。

次に、iDeCoを利用していない場合の、家族構成別の上限額目安を確認してみましょう。

【早見表②】iDeCoを利用していない場合の、家族構成別の上限額目安を見る場合は▼をタップ

| 給与収入 | 独身 又は共働き | 夫婦 | 共働き+子1人(高校) | 共働き+子1人(大学) | 夫婦+子1人(高校) | 共働き+子2人(大学+高校) | 夫婦+子2人(大学+高校) |

| 300万円 | 28,000 | 19,000 | 19,000 | 15,000 | 11,000 | 7,000 | ー |

|---|---|---|---|---|---|---|---|

| 325万円 | 31,000 | 23,000 | 23,000 | 18,000 | 14,000 | 10,000 | 3,000 |

| 350万円 | 34,000 | 26,000 | 26,000 | 22,000 | 18,000 | 13,000 | 5,000 |

| 375万円 | 38,000 | 29,000 | 29,000 | 25,000 | 21,000 | 17,000 | 8,000 |

| 400万円 | 42,000 | 33,000 | 33,000 | 29,000 | 25,000 | 21,000 | 12,000 |

| 425万円 | 45,000 | 37,000 | 37,000 | 33,000 | 29,000 | 24,000 | 16,000 |

| 450万円 | 52,000 | 41,000 | 41,000 | 37,000 | 33,000 | 28,000 | 20,000 |

| 475万円 | 56,000 | 45,000 | 45,000 | 40,000 | 36,000 | 32,000 | 24,000 |

| 500万円 | 61,000 | 49,000 | 49,000 | 44,000 | 40,000 | 36,000 | 28,000 |

| 525万円 | 65,000 | 56,000 | 56,000 | 49,000 | 44,000 | 40,000 | 31,000 |

| 550万円 | 69,000 | 60,000 | 60,000 | 57,000 | 48,000 | 44,000 | 35,000 |

| 575万円 | 73,000 | 64,000 | 64,000 | 61,000 | 56,000 | 48,000 | 39,000 |

| 600万円 | 77,000 | 69,000 | 69,000 | 66,000 | 60,000 | 57,000 | 43,000 |

| 625万円 | 81,000 | 73,000 | 73,000 | 70,000 | 64,000 | 61,000 | 48,000 |

| 650万円 | 97,000 | 77,000 | 77,000 | 74,000 | 68,000 | 65,000 | 53,000 |

| 675万円 | 102,000 | 81,000 | 81,000 | 78,000 | 73,000 | 70,000 | 62,000 |

| 700万円 | 108,000 | 86,000 | 86,000 | 83,000 | 78,000 | 75,000 | 66,000 |

| 725万円 | 113,000 | 104,000 | 104,000 | 88,000 | 82,000 | 79,000 | 71,000 |

| 750万円 | 118,000 | 109,000 | 109,000 | 106,000 | 87,000 | 84,000 | 76,000 |

| 775万円 | 124,000 | 114,000 | 114,000 | 111,000 | 105,000 | 89,000 | 80,000 |

| 800万円 | 129,000 | 120,000 | 120,000 | 116,000 | 110,000 | 107,000 | 85,000 |

| 825万円 | 135,000 | 125,000 | 125,000 | 122,000 | 116,000 | 112,000 | 90,000 |

| 850万円 | 140,000 | 131,000 | 131,000 | 127,000 | 121,000 | 118,000 | 108,000 |

| 875万円 | 146,000 | 137,000 | 136,000 | 132,000 | 126,000 | 123,000 | 114,000 |

| 900万円 | 152,000 | 143,000 | 141,000 | 138,000 | 132,000 | 128,000 | 119,000 |

| 925万円 | 159,000 | 150,000 | 148,000 | 144,000 | 138,000 | 135,000 | 125,000 |

| 950万円 | 166,000 | 157,000 | 154,000 | 150,000 | 144,000 | 141,000 | 131,000 |

| 975万円 | 173,000 | 164,000 | 160,000 | 157,000 | 151,000 | 147,000 | 138,000 |

| 1000万円 | 180,000 | 171,000 | 166,000 | 163,000 | 157,000 | 153,000 | 144,000 |

| 1100万円 | 218,000 | 202,000 | 194,000 | 191,000 | 185,000 | 181,000 | 172,000 |

| 1200万円 | 247,000 | 247,000 | 232,000 | 229,000 | 229,000 | 219,000 | 206,000 |

| 1300万円 | 326,000 | 326,000 | 261,000 | 258,000 | 261,000 | 248,000 | 248,000 |

| 1400万円 | 360,000 | 360,000 | 343,000 | 339,000 | 343,000 | 277,000 | 277,000 |

| 1500万円 | 395,000 | 395,000 | 377,000 | 373,000 | 377,000 | 361,000 | 361,000 |

| 1600万円 | 429,000 | 429,000 | 412,000 | 408,000 | 412,000 | 396,000 | 396,000 |

| 1700万円 | 463,000 | 463,000 | 446,000 | 442,000 | 446,000 | 430,000 | 430,000 |

| 1800万円 | 498,000 | 498,000 | 481,000 | 477,000 | 481,000 | 465,000 | 465,000 |

| 1900万円 | 533,000 | 533,000 | 516,000 | 512,000 | 516,000 | 500,000 | 500,000 |

| 2000万円 | 569,000 | 569,000 | 552,000 | 548,000 | 552,000 | 536,000 | 536,000 |

| 2100万円 | 604,000 | 604,000 | 587,000 | 583,000 | 587,000 | 571,000 | 571,000 |

| 2200万円 | 640,000 | 640,000 | 623,000 | 619,000 | 623,000 | 607,000 | 607,000 |

| 2300万円 | 773,000 | 773,000 | 754,000 | 749,000 | 754,000 | 642,000 | 642,000 |

| 2400万円 | 814,000 | 814,000 | 795,000 | 790,000 | 795,000 | 776,000 | 776,000 |

| 2500万円 | 855,000 | 855,000 | 835,000 | 830,000 | 835,000 | 817,000 | 817,000 |

【ご注意ください】 この表に記載されている年間上限の目安を超過した寄付額は、控除の対象外となり、自己負担額が2,000円以上になります。

【ご利用上の注意】この表は、以下の条件を前提としています。ご自身の状況が異なる場合は、この表の金額とは上限額が変わりますのでご注意ください。

★対象となる方:この表は、給与所得者(会社員など)であり、かつ「住宅ローン控除」や「医療費控除」といった他の控除を利用していない方を想定したケースです。

★対象外となる方:年金収入のみの方や個人事業主(事業者)の方、あるいは給与所得者でも住宅ローン控除や医療費控除などを利用している方は、この表の金額とは上限額が異なります。

★計算の仮定:このシミュレーションは、社会保険料控除額を「給与収入の15%」と仮定して算出しています。

iDeCoを利用中の方(特に扶養家族がいる方)は、この早見表はあくまで「枠が減る」という参考程度にとどめ、必ずふるさと納税サイトの「詳細シミュレーター」で計算してください。

【併用注意】早見表が使えないケース

シミュレーションの早見表が、当てはまらないケースがあります。

早見表は、1年を通じて「安定した給与」をもらっている前提で作られています。

次のような場合は、早見表の金額とズレるため注意が必要です。

- 退職金をもらった年

- 役職定年になった年

- 転職や再雇用で年収が変更になった年

そのため「源泉徴収票」や「退職所得の源泉徴収票」を準備し、ふるさと納税サイトで個別に計算してください。

イデコ・NISA・ふるさと納税、節税の「優先順位」

iDeCo・NISA・ふるさと納税は、どれから手をつけるべきでしょうか? これら3つは「節税」という同じ目的で語られがちですが、控除・非課税の面でが全く異なります。

iDeCoがふるさと納税の枠に影響することを踏まえ「節税インパクト」と「併用の影響」を考慮した最適な優先順位を解説します。

優先度1位:NISA

NISAをおすすめする理由は、NISAは「非課税」制度であり、iDeCoやふるさと納税の税金控除に一切影響しないからです。

投資で得た利益(運用益)が丸ごと手元に残り「ふるさと納税の枠を減らす」心配もありません。

優先度2位:iDeCo

次に優先したいのがiDeCoです。 NISAにはない強力な「所得控除」で、掛金を支払っている「今」の所得税・住民税を直接減らせます。

ただし、次の2点に注意が必要です。

- ふるさと納税の上限枠が減る

- 原則60歳まで引き出せない

NISAを優先した上で「老後まで使わない余裕資金」で活用するのがおすすめです。

優先度3位:ふるさと納税

3つの制度の中では、ふるさと納税の優先度が最後になります。 NISAやiDeCoに比べ、ふるさと納税の純粋な節税効果は「自己負担2,000円で返礼品がもらえる」という点に集約されるからです。

制度の本質は「税金の前払い」です。手取り額が劇的に増えるiDeCoやNISAとは「節税の質」が異なります。

さらに、iDeCoによって「上限枠」が減る影響を受けるため、NISA・iDeCoを優先した後の「残りの枠」で賢く楽しむのが、最も合理的な順序です。

iDeCoとふるさと納税併用時の確定申告と注意点

iDeCoとふるさと納税を併用する場合、「確定申告が必須」です。

ここでは、会社員にとって便利な「ワンストップ特例」を申請しても無駄になる理由と、会社員・個人事業主それぞれの申告方法を、初心者にも分かりやすく解説します。

iDeCo利用者は確定申告が必須

iDeCoを利用している方は、原則として確定申告が必須です。

このため、ふるさと納税の「ワンストップ特例」を申請しても、確定申告が優先されるため、ワンストップ申請は「無効」です。

iDeCo利用者は「iDeCoの控除」と「ふるさと納税の全寄付」をまとめて確定申告してください。

会社員(年末調整)が併用する場合の確定申告の手順

年末調整で税金手続きが終わる会社員の方も、iDeCoとふるさと納税を併用する年は、確定申告が必要です。

確定申告までの手順は、次の3ステップです。

| 1 | 年末調整でiDeCoを申告 | 会社にiDeCoの「掛金払込証明書」を提出し、年末調整を受ける |

|---|---|---|

| 2 | 確定申告の準備 | ・年末調整後の「源泉徴収票」(12月下旬〜1月にもらえる場合が多い) ・ふるさと納税の「寄附金受領証明書」 |

| 3 | 確定申告をおこなう | ステップ2の書類で、スマホやPCで確定申告をおこなう |

個人事業主(確定申告)が併用する場合の申告書の書き方

毎年、確定申告を行う個人事業主やフリーランスの方は、いつもの申告書(「所得税及び復興特別所得税の申告書」)の、以下の2カ所に追加で記入するだけです。

この2つの欄を忘れずに埋めるだけで、両方の節税メリットを正しく受けられます。

イデコ・NISA・ふるさと納税「併用」に関するよくある質問

併用する際、iDeCoとふるさと納税の関係以外にも様々な疑問が浮かびます。住宅ローン控除との兼ね合いや、共働きの場合など、よくある質問をQ&A形式で解決します。

Q. ふるさと納税をやらないほうがいい年収はある?

はい、所得税や住民税をほとんど納めていない方は、ふるさと納税のメリットがありません。

ふるさと納税は、納めるべき税金を2,000円の自己負担で「前払い」する仕組みです。

そのため、控除すべき税金がもともと無い(住民税非課税世帯など)場合、税金の控除は発生しません。

Q.ふるさと納税は、住宅ローン控除と併用できる?

はい、iDeCoやふるさと納税と、住宅ローン控除は併用できます。

iDeCoは「所得控除」、住宅ローン控除は「税額控除」と、控除の仕組みが異なるからです。

ただし、iDeCoの利用で納める所得税・住民税が減る結果、住宅ローンで控除できる税額が減少し、控除枠を上限まで使いきれない可能性もゼロではありません。

Q. 夫婦共働きの場合はどう計算すればいい?

共働き夫婦の場合、iDeCoもNISAもふるさと納税も、すべて「夫婦それぞれ個別に」計算します。

税制上の控除や非課税枠は、世帯単位ではなく、個人の所得に対して適用されるのが原則です。

たとえば、ふるさと納税の上限額は、夫の年収と控除、妻の年収と控除で、それぞれ計算します。夫のiDeCo利用で減るのも、夫のふるさと納税枠です(妻の枠には影響しません)。

Q. iDeCoとふるさと納税を併用して「損する」ことはある?

制度を正しく使えば、損はしません。iDeCoでふるさと納税の上限額が減ることは事実ですが、iDeCoによる節税メリットが、枠が減る影響を上回るからです。

ただし、唯一「損する」可能性があるのは、iDeCoで上限が減ったことに気づかず、枠を超えて寄付してしまうケースです。超過した分は純粋な寄付となってしまいます。

まとめ:イデコ・NISA・ふるさと納税を賢く併用しよう

iDeCo・NISA・ふるさと納税は併用可能です。NISAは他の制度に影響しませんが、iDeCo(所得控除)を利用すると、ふるさと納税の上限額が減る点に注意しましょう。

節税効果の優先順位は「NISA → iDeCo → ふるさと納税」がおすすめです。iDeCoとふるさと納税を併用する際は、ワンストップ特例が使えず確定申告が必須です。

仕組みを理解し、シミュレーターで自身の上限額を確認した上で、3つの制度を賢く活用しましょう。

コメント