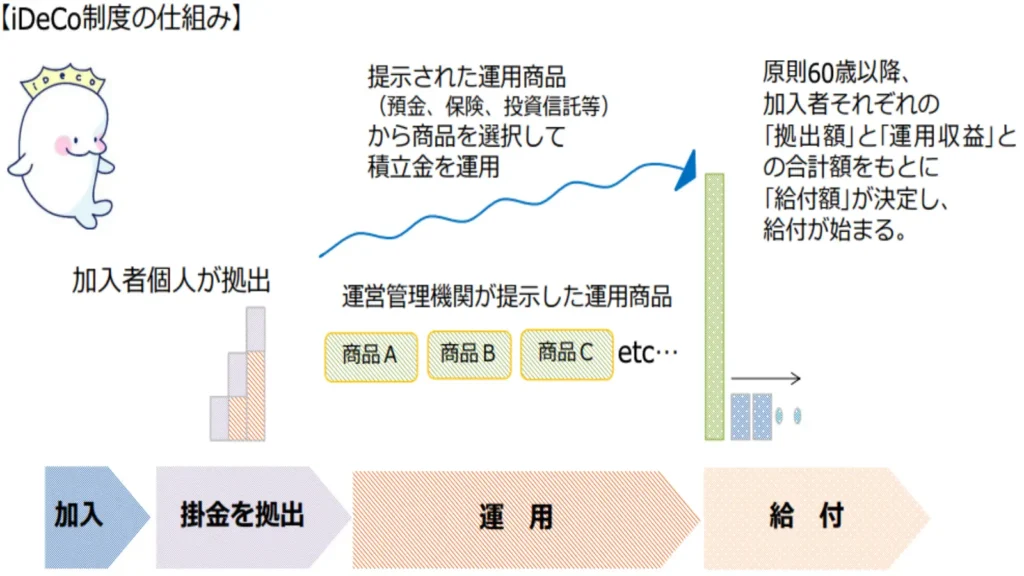

- iDeCoを月2万円で始めたいけれど、少額すぎて意味がないのでは?

- 手数料負けするだけで、やらない方がいい?

- 節税メリットは聞くけど、60歳まで引き出せないデメリットの方が大きい気がする

iDeCoは優れた制度ですが、「月2万円」という金額で始めた場合に「節税メリット」と「手数料・流動性デメリット」のどちらが上回るのかを、自身の年収で判断しないと後悔につながる可能性があります。

この記事では、「月2万円」という金額に徹底的にフォーカスし「結局、税金はいくら戻るのか?」「将来いくらになるのか?」といったシミュレーションやNISAとの優先順位を分かりやすく解説します。

結論として、月2万円のiDeCoは、年収300万円以上で節税メリットをしっかり受けられる人には「大いに意味がある」選択です。

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は6年

イデコ月2万円積立が意味ないと言われる4つの理由

月2万円という積立額が「意味ない」「やらない方がいい」と言われるのには、いくつかの理由が存在します。iDeCoの特性を誤解すると「こんなはずではなかった」と感じがちです。

ここでは、 iDeCoで月2万積み立てが意味ないと言われる主な4つの理由を解説します。

理由1:積立額が少ないと将来の資産額が想像より少なく感じる

月2万円の積立では、将来もらえる額が「期待していたより少ない」と感じる。これが「意味ない」と言われる理由の一つです。

そもそも投資は、元手が少ないと、いくら複利の効果(利息が利息を生む仕組み)が働いても、最終的なリターンは大きくなりにくいからです。

たとえば、月2万円(元本合計720万円)を年利5%で30年運用できた場合、受取額は約1,671万円です。

元本は2倍以上に増えていますが「30年も頑張ったのに、これだけ?」という期待とのギャップが、物足りなさを感じさせます。

理由2:運用リスクを恐れて元本保証商品ばかり選ぶ傾向

リスクを怖がって、元本が減らない定期預金などの元本保証型ばかり選ぶと「意味ない」結果になりがちです。

元本保証の商品は安全な一方、利息がほぼゼロです。

これでは、iDeCoの口座管理手数料(年間数千円)を払うだけで、手数料負けする可能性があります。

せっかくの「運用益が非課税」というiDeCoのメリットを、自分から捨ててしまうようなものです。

理由3:iDeCoは60歳まで引き出せず流動性が低い

iDeCoの最大のデメリットは「原則60歳まで1円も引き出せない」点です。

たとえば、途中で結婚や家の購入、病気やケガなどで急にお金が必要になっても、iDeCoのお金は引き出せません。

月2万円でも、長期間お金が固定される使い勝手の悪さが、特に若い人にとって「意味ない」「逆にリスクだ」と感じる理由です。

理由4:節税効果だけに着目し、運用益を軽視しがち

iDeCoのメリットは「節税」と「運用益」の2つでセットです。節税のメリットばかりに注目していると意味ないといった結論になりがちです。

たしかに節税は魅力ですが、月2万円の積立では「思ったほど税金が戻ってこないな」と感じることもあります。

その結果、何で運用するかを忘れてしまい、定期預金など利息がほぼ無しの元本保証商品に預けっぱなしにするケースがあります。これでは、節税はできてもお金は増えません。

運用益を育てる視点がないと、iDeCoの良さを半分しか活かせていません。

iDeCoで月2万円を積み立てる4つのメリット

「意味ない」と言われる一方で、iDeCoの月2万円積立には、他にはない4つの強力なメリットがあります。特に税金面での優遇は、あなたの資産形成をしっかり後押ししてくれます。

メリット1. 所得控除による節税効果

iDeCoの最大のメリットは、なんといっても「節税」です。

たとえば年収500万円の会社員なら、年間約4.8万円も税金が戻ってくる計算です。

これは運用成績に関係なく、iDeCoならではの強力なメリットです。

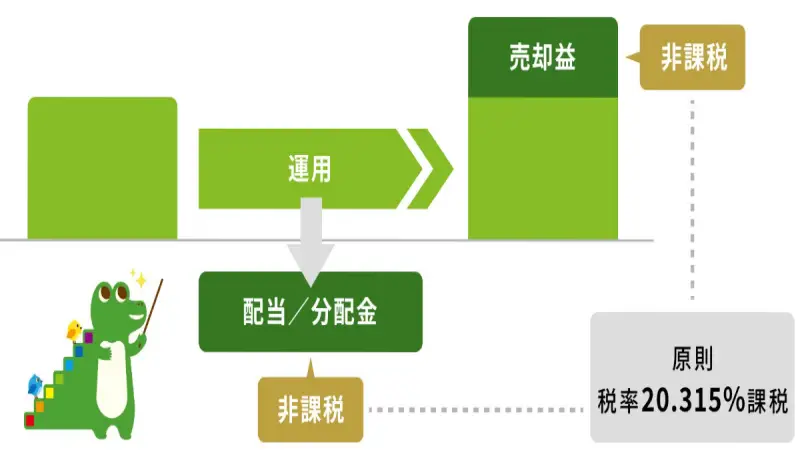

メリット2. 運用益が非課税

運用して増えた利益に、税金が一切かからない点も大きなメリットです。

たとえば500万円の利益が出たら、普通の口座では税金100万円が引かれますが、iDeCoなら500万円まるごと受け取れます。

利益をそのまま次の投資に回せるので、複利(利息が利息を生む)の効果も高まり、お金が育ちやすくなります。

メリット3. 受取時の税制優遇

60歳以降に資産を受け取る「出口」の際も、税負担が軽減される仕組みが整っています。

iDeCoの受け取り方には、一括で受け取る一時金と分割で受け取る年金の2種類があります。

一時金なら「退職所得控除」、年金形式なら「公的年金等控除」という控除枠が使えます。積立時・運用中に加えて、受け取る時まで税金面で優遇されている点は、iDeCoの魅力です。

メリット4. 強制貯蓄で老後資金の確保

デメリットとされる「原則60歳まで引き出せない」仕組みは、老後資金を確実に貯める「強制貯蓄」の機能としては大きなメリットです。

たとえば、月2万円でも30年続ければ、年利5%で運用できたとすると約1,700万円です。

貯金が苦手な人でも、iDeCoを利用すれば意思の力に頼らず、将来のための資産を着実に確保できるはずです。

【図解】月2万円の節税効果は年収いくら?

iDeCo(イデコ)最大の魅力である節税効果。月2万円の積立で、ご自身の年収によって「いくら税金が戻るか」が変わります。年収300万円と500万円のケースを具体的にシミュレーションし、早見表も紹介します。

年収300万円の場合:年間 36,000円おトク

年収300万円のAさんが月2万円(年24万円)を積み立てた場合、年間の節税額は約36,000円が目安です。

iDeCoの節税額は「積立額 × あなたの税率」で決まります。

年収300万円の方の税率は、所得税5%と住民税10%を合わせて合計約15%です。

年収500万円の場合:年間 48,000円おトク

年収500万円の場合、月2万円(年24万円)の積立による節税メリットは、年間約48,000円が目安です。

iDeCoは、適用される税率が高い人ほど、節税効果大です。

年収500万円の方の所得税率は10%、住民税10%で合計20%です。

あなたの年収別|節税シミュレーション早見表

ご自身の年収で、月2万円(年24万円)を積み立てた場合の節税額の目安を早見表にまとめました。

根拠は、年収(厳密には課税所得)に応じて所得税率が上がっていくためです。節税額は、この所得税率と住民税率(一律約10%)の合計で決まります。

| 年収(目安) | 所得税率(目安) | 住民税率 | 合計税率 | 年間節税額(目安) |

| 150万円 | 5% | 10% | 15% | 約36,000円 |

|---|---|---|---|---|

| 200万円 | 5% | 10% | 15% | 約36,000円 |

| 250万円 | 5% | 10% | 15% | 約36,000円 |

| 300万円 | 5% | 10% | 15% | 約36,000円 |

| 400万円 | 5% | 10% | 15% | 約36,000円 |

| 500万円 | 10% | 10% | 20% | 約48,000円 |

| 600万円 | 10% | 10% | 20% | 約48,000円 |

| 700万円 | 20% | 10% | 30% | 約72,000円 |

(※)実際の節税額は、扶養家族の有無や他の控除によって変動します。また、年収150万〜400万円前後の層は、一般的に同じ税率区分(所得税5%)に含まれるため、節税額の目安は同じです。

このように、ご自身の税率が高いほど節税効果はアップします。あくまで目安ですが、iDeCoを始めるかどうかの重要な判断材料にしてください。

【シミュレーション】 iDeCoで月2万円を積み立てたら将来いくらになる?

月2万円でも、iDeCo(イデコ)は「運用益非課税」と「複利効果」で将来の資産を大きく育てます。運用利回りと期間によって、元本がどれだけ増えるのか。具体的なシミュレーションを見ていきましょう。

【20年後】利回り3%なら総額約657万円、5%なら約822万円

月2万円の積立を20年間続けた場合のシミュレーション結果です。

| 項目 | 詳細 |

| 積立期間 | 20年 |

|---|---|

| 積立元本 | 480万円 (月2万円 × 20年) |

| 【利回り3%】 | 総額 約657万円 (運用益 約177万円) |

| 【利回り5%】 | 総額 約822万円 (運用益 約342万円) |

| ポイント | 利回り5%の場合、元本(480万円)に対し、約7割以上(約342万円)の運用益が上乗せされる計算です。 |

【30年後】利回り3%なら総額約1,164万円、5%なら約1,665万円

月2万円の積立を30年続けると、複利(利息が利息を生む)の効果が最大限に発揮されます。

| 項目 | 詳細 |

| 積立期間 | 30年 |

|---|---|

| 積立元本 | 720万円 (月2万円 × 30年) |

| 【利回り3%】 | 総額 約1,164万円 (運用益 約444万円) |

| 【利回り5%】 | 総額 約1,665万円 (運用益 約945万円) |

| ポイント | 利回り5%の場合、積立元本(720万円)よりも利益(約945万円)の方が多くなる |

シミュレーションの前提条件と注意点

この試算は、あくまで一定の仮定に基づいた目安です。以下の点にご注意ください。

| 注意点 | 詳細 |

| 前提条件 | 「月2万円を毎月積み立て」「利回りが3%または5%で一定」と仮定した計算結果 |

|---|---|

| 市場リスク | 実際の運用では利回りは毎年変動し、元本割れ(元手が減る)のリスクもある |

| 手数料 | この試算には、iDeCoの口座管理手数料などは含まれていない |

| 保証ではない | これらの数字は「必ずこうなる」という保証ではなく、あくまで長期運用の目安 |

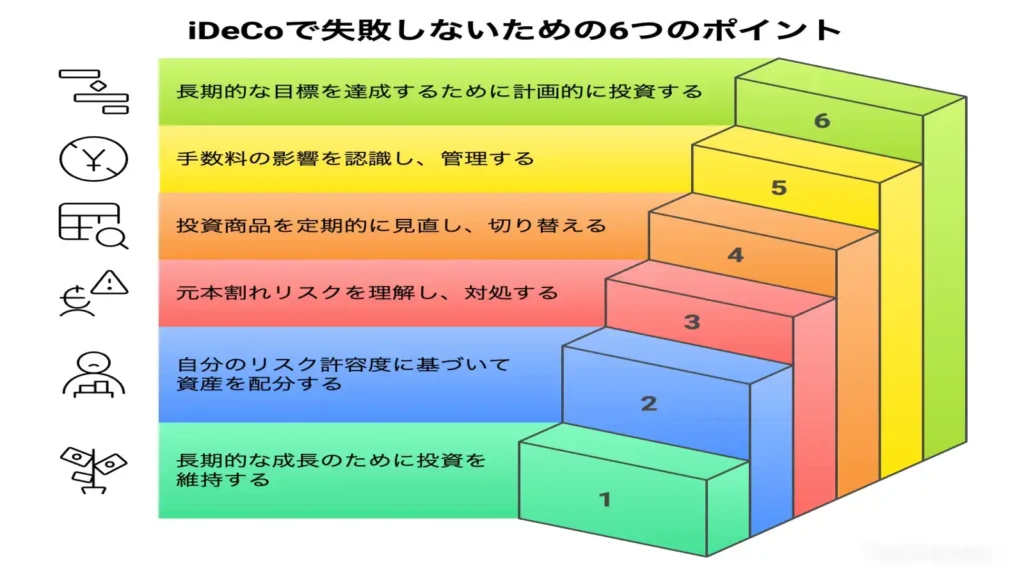

イデコ運用で失敗しないための6つの注意点

iDeCo(イデコ)の強力なメリットを活かすためにも、運用で「失敗した」と後悔しないための注意点を押さえておくことが重要です。月2万円の積立を成功に導くために、特に意識すべき6つのポイントを解説します。

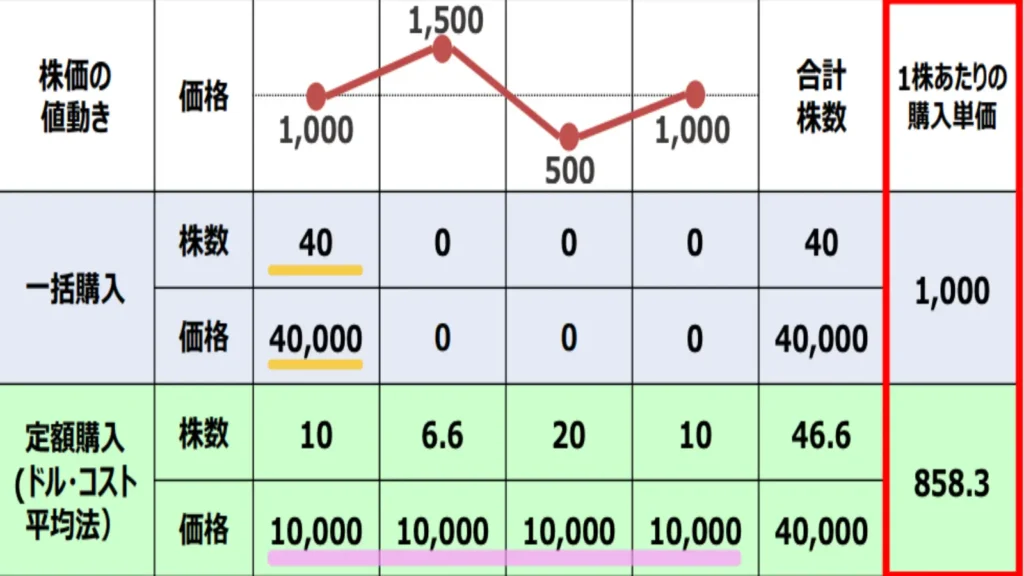

長期・積立・分散投資の徹底

iDeCoで失敗しないためには、投資の基本原則である「長期・積立・分散」を徹底しましょう。

まず、iDeCoは60歳まで引き出せないため、自動的に「長期運用」になります。

次に重要なのが「積立」です。

なぜこれが失敗を防ぐのに有効なのか、具体的な数字で見ると理由がよく分かります。

ここでの具体例を次の2通りで比較してみましょう。

- 資金4万円を「一括で投資する」場合

- 1万円ずつ「4回に分けて積立する」場合

表の通り、毎回「1万円」と金額を固定して買い続けると、「1回目は10株、高くなった2回目は6.6株、安くなった3回目は20株…」のように、その時の株価に合わせて買える量が自動で変わります。

最後に「分散」です。 国内外の株式や債券など、値動きの異なる複数の資産に分ければ、大きな損をしにくくなります。

短期的な市場の値動きに一喜一憂せず、この3つの基本を淡々と続ける姿勢が大切です。

リスク許容度に応じた資産配分

自分の許容できるリスクに見合った資産配分を選ぶ必要があります。

もし許容度を超えた配分にしてしまうと、価格が大きく下がった時に不安になり、途中で運用を辞めてしまう原因になります。

たとえば、まだ時間がある20代・30代なら株式を多めにし、60代が近くなったら元本確保型や債券を増やして安定運用へ切り替えるといった調整が有効です。

元本割れリスクの理解と対処

iDeCoで利益を狙うなら、元本割れ(投資額より減る)のリスクは避けられません。

元本が減らないのは、定期預金などの「元本確保型」だけです。投資信託は毎日値段が変わるため、受け取るときに減っている可能性もあります。

「月2万円だから大丈夫」と軽く見ず、まずはリスクがある点を理解しておきます。

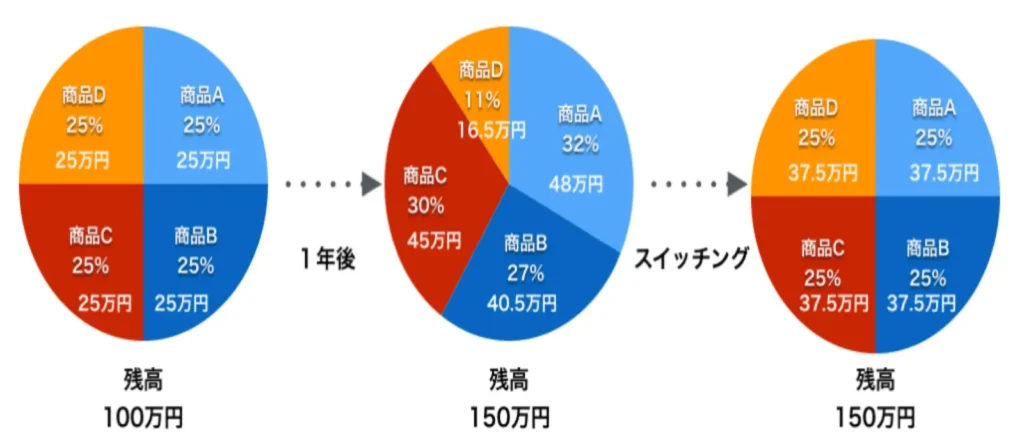

運用商品の見直しとスイッチング

iDeCoは「一度決めたら終わり」ではなく、定期的に中身をチェックし、必要なら商品を入れ替えます。

年齢やライフプランが変われば、最初に決めた配分がベストとは限らないからです。

「スイッチング」とは、今持っている商品を売って、別の商品に買い替える作業を指します。

長期で運用を続けていると、相場の変動によって、最初に決めた資産のバランス(配分)が徐々に崩れてきます。

たとえば株価が下がった場合、図のように一部の商品(BやDなど)の価値が下がり、結果として他の商品の比率が相対的に高くなります。

特定の商品だけ割合が多くなりすぎると、その商品の値動きが資産全体に与えるダメージも大きくなってしまいます。

そこで「スイッチング」を利用して、資産の構成を最初の比率に戻すことで、リスクを適切なレベルに調整し直します。少なくとも年に1回はバランスを確認し、そのまま続けるか、見直すかを判断する習慣をつけましょう。

手数料負担にも注意

iDeCoの運用では、目に見えにくい「手数料」が将来の受取額を大きく減らす原因です。

かかるコストは主に、金融機関への「口座管理手数料」と、商品ごとの「信託報酬」です。

たとえ月2万円の積立でも、信託報酬が0.1%の商品と1.0%の商品では、30年後に数十万円もの差がつきます。

金融機関は口座管理手数料が無料のところを、商品は信託報酬ができるだけ低いものを選んでください。

長期間の運用を前提に計画的に

iDeCoは「原則60歳まで引き出せない」点を踏まえ、長い目で計画を立てて運用します。

これはあくまで、老後資金を作るための制度だからです。「途中で引き出せない」という厳しいルールがある代わりに、節税メリットがあります。

「節税できるから」と安易に始めず、自分のライフプランの中で無理なく続ける意識を持ちましょう。

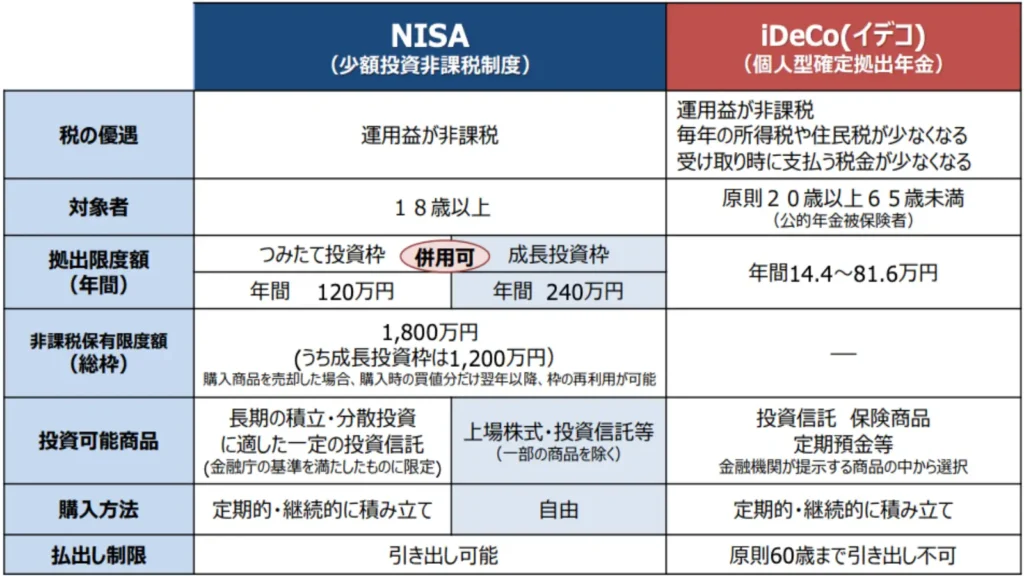

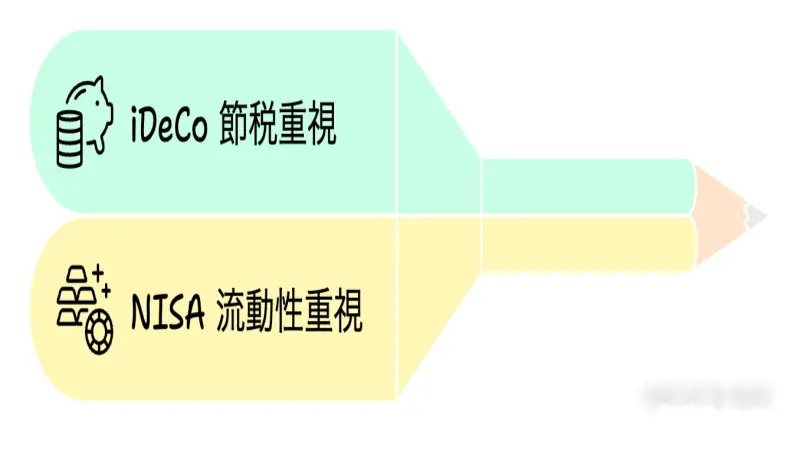

月2万円ならiDeCoとNISA、どっちを優先すべき?

月2万円の積立。iDeCoの節税か、NISAの自由(流動性)か。これは資産形成で悩む分岐点です。どちらを優先すべきか、それぞれの特徴を比較しながら解説します。

結論:節税重視ならiDeCo、自由度ならNISA

iDeCoは掛金が全額控除(節税)になる代わりに60歳までロックされますが、NISAは控除がない代わりにいつでも現金化できます。

貴重な2万円を、「老後専用」にするか「いつでも使えるお金」にするかで判断してください。

公務員・高所得者は「節税メリット大」のiDeCo向き

iDeCoを優先すべきなのは、公務員や年収が高い会社員です。

同じ月2万円(年24万円)の積立でも、税率15%の人(年収300万〜400万円目安)は約3.6万円、税率30%の人(年収700万円目安)なら約7.2万円戻ってきます。

税負担が重い人ほど恩恵が大きいため、老後資金作りにはiDeCoが最適です。

主婦・若手社員は「引き出せる」NISA向き

NISA(つみたて投資枠)を優先すべきなのは、専業主婦やパートの方、20代・30代の若手社員です。

iDeCoの「節税メリット」がない、または「60歳まで引き出せない」ルールが大きなデメリットになるからです。

また、これから結婚や住宅購入がある若手社員も、いつでも引き出せるNISAのほうが安心でしょう。

節税効果が薄い人や、お金を自由に使いたい方には、NISAが向いています。

月2万円をiDeCoとNISAに配分する方法(例:iDeCo 1万円、NISA 1万円)

iDeCoの「節税」と、NISAの「引き出しやすさ」のいいとこ取りができます。

iDeCoは最低5,000円から始められるので「iDeCoは5,000円、残りはNISA」といった調整も可能です。

まずはNISAで自由度を確保しつつ、iDeCoの節税メリットも取り入れましょう。

【参考】iDeCoやNISA以外で「月2万円」から始められる投資

iDeCoやNISAは税制優遇があり強力ですが、月2万円で始められる投資は他にもあります。ここでは、iDeCoやNISAとは少し特徴が異なる、参考として知っておきたい2つの方法を紹介します。

全自動でお任せ「ロボアドバイザー」

知識がない初心者や、忙しい人にぴったりなのが「ロボアドバイザー」です。

最初に「リスクはどれくらい取れるか」などの質問に答えるだけです。AIがその人に合った資産配分を提案してくれます。

商品の売買やメンテナンスもすべて自動の「一任型」なら、専門知識も時間もいりません。ただし、便利なぶん手数料は少し高めです。

月1万円ほどから始められます。「投資はしたいけれど勉強は面倒」という人には、おすすめです。

好きなタイミングで買える「スポット購入」

「スポット購入」は、積立とは違い、自分の好きなタイミングで投資信託を買う方法です。

毎月自動で買う積立とは異なり、ボーナスが出た時や相場が大きく下がった時に、まとまった金額を投資できる自由さがあります。

基本は「積立」を続け、余裕がある時だけ追加でスポット購入するのがおすすめです。

ただし、積立のような「時間の分散(高値掴みを防ぐ効果)」はありません。高い時に買ってしまうリスクには注意しましょう。

イデコで月2万円積立てに関するよくある質問

「月2万円」でiDeCoを始めるにあたり、「手数料負けしないか」「将来払えなくなったらどうするか」といった不安はつきものです。

ここでは、誰もが抱くリアルな疑問に、Q&A形式で回答します。

月2万円だと「手数料負け」する?

いいえ、月2万円の積立なら、節税メリットが手数料を上回るため「手数料負け」の心配はほぼありません。

iDeCoの口座管理手数料は年間数千円ですが、たとえば税率15%(年収300万〜400万円目安)の方なら、節税額は年間約3.6万円です。この節税分が手数料を大きく上回ります。

ただし、これは節税を含めた話です。元本保証型ばかり選んで運用益が出ないと、運用益だけで手数料を賄えない可能性はあります。

途中で月2万円が払えなくなったら?

もし支払いが厳しくなったら、掛金を「減額」するか、「一時停止」の手続きをとります。

家計に合わせて年に1回変更でき、最低月5,000円まで下げられます。それも難しい場合は、積立を止めて運用だけ続ける「運用指図者」になれます。

ただし、積立を止めている間も口座管理手数料はかかるので、注意が必要です。

月2万円でも、投資先は分散すべき?

はい、月2万円でも投資先は必ず「分散」させてください。

これは「長期・積立・分散」という投資の基本であり、リスクを抑えて安定したリターンを目指すための鉄則だからです。

もし1つの商品に集中すると、値下がりした時に資産全体が大きく傷つきます。値動きの違う資産(例:国内外の株式や債券)に分ければ、全体のリスクを減らせます。月2万円でも最低2〜3種類に分けて運用しましょう。

何年続ければ「元」が取れる?

「手数料の元が取れるか」という意味なら、節税メリットによって「実質1年目から」元は取れています。

iDeCoは年間数千円の手数料がかかりますが、月2万円の積立なら、年収300万円の方でも年間約3.6万円の節税効果があります。これは手数料をはるかに上回る金額です。

運用損益とは別に、「節税」という確実なリターンがあるため、コストの心配はいりません。

【結論】「iDeCo 月2万円 意味ない」は誤解?やるべき人を総まとめ

「iDeCo月2万円は意味ない」という声は、多くの場合、誤解と言えるでしょう。

解説した通り、節税効果が手数料を上回るケースは多いですし、時間をかければ資産形成も十分に期待できます。

「60歳まで引き出せない」点は不便ですが、裏を返せば「途中で使い込まず、着実に老後資金を残せる」メリットとも捉えられます。

手元にお金があるとつい使ってしまう方にとっては、強制的に資産を作れる心強い仕組みではないでしょうか。

ご自身の性格やライフプランと照らし合わせ、後悔のない選択をしてください。

コメント