- 「個人事業主が会社員になったら、iDeCoの手続きはどうやるの?」

- 「会社員になると、 iDeCo掛金の上限が大幅に減るって本当?」

- 「入社早々、総務に面倒な書類を頼むのは気が引ける…」

手続きを後回しにすると、上限を超えた掛金から「還付手数料」が引かれて損をしたり、年末調整ができず確定申告の手間が増えたりします。

この記事では、会社への申請や掛金変更の流れから、減額分を新NISAで補う「損しない資産防衛術」まで解説します。

個人事業主から会社員になったら、会社へ「事業主の証明書」を提出し、減額分を新NISAへ振り向けるのがおすすめです。

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は6年

個人事業主から会社員へ|iDeCo掛金上限が減る

個人事業主から会社員になると、iDeCoの掛金上限額は月額6万8,000円から大幅に下がります。

新しい上限額は、転職先の年金制度で決まります。まずは自分の上限額を確認しましょう。

そもそも「企業型DC」と「DB」の違いとは?

ざっくり言うと「誰が運用するか?」の違いです。

| 項目 | 企業型DC(企業型確定拠出年金) | DB(確定給付企業年金) |

| 仕組み | 会社が掛金を出し「あなた自身」が商品を選んで運用する | 会社が責任を持って運用・管理 (将来もらえる金額があらかじめ約束されている年金) |

|---|---|---|

| 運用の指図 | あなた自身(従業員) | 会社 |

| 将来の受取額 | 運用成績で変わる | 約束されている |

| リスク | あなた自身が負う | 会社が負う |

会社がどの制度かによって、iDeCoの上限額が変わります。

会社員のiDeCo掛金上限

会社員のiDeCo上限額は、勤務先の年金制度(企業型DCやDB)があるかどうかで、以下の3パターンに決まります。

| 勤務先の状況 | 月額上限額 |

| 企業年金なし | 23,000円 |

|---|---|

| 企業型DCのみ加入 | 20,000円 |

| DB(確定給付企業年金)あり | 12,000円 |

正確な上限額を知るには、会社の制度確認が必須です。

自分のiDeCo上限額を確認する方法

自分のiDeCo上限額を確認するには、会社の総務や人事に直接確認してみましょう。

具体的には、以下のタイミングや方法で確認できます。

- 総務部・人事部へ確認する

- 就業規則・退職金規定に「企業型DC」に関する記載がないか確認する

上限を超えていると、エラーで引き落としが止まります。書類依頼のついでに、上限額も確認しておきましょう。

個人事業主から会社員へ:iDeCo変更手続きと書類

個人事業主から会社員になると、iDeCoの登録情報を「第1号」から「第2号」へ変更しなければなりません。

会社に書いてもらう書類もあるため、手順を見ていきましょう。

運営管理機関への連絡と「事業主の証明書」

まず、利用している金融機関(運営管理機関)へ連絡し、種別変更の書類一式を取り寄せます。その後、勤務先へ必要書類の記入を依頼し、完成した書類を金融機関へ返送します。

手順は以下の3ステップです。

| 手順 | アクション | 具体的な内容 |

| STEP1 | 書類請求 | 運営管理機関(金融機関)へ「転職したため第2号へ変更したい」と伝え書類一式を取り寄せる |

|---|---|---|

| STEP2 | 会社へ依頼 | 「事業主の証明書」を勤務先の総務や人事担当者へ渡す |

| STEP3 | 返送 | 会社から戻ってきた証明書と、自身で記入した変更届をセットにして金融機関へ郵送する |

会社員がiDeCoを継続するには、勤務先(会社)に発行してもらう「事業主の証明書」が必須です。

よくある手続きなので、早めに依頼しましょう。

上限超えに伴うiDeCo金額変更手続き

個人事業主時代の掛金が、会社員の上限額(1.2万円〜2.3万円)を超えている場合は、金額を下げる手続きが必須です。

種別変更の書類を提出する際に、必ず「加入者掛金額変更届」も一緒に運営管理機関(金融機関)に提出して、新しい上限内に収まるよう再設定しましょう。

個人事業主から会社員へ:企業型DCとの併用・移換

転職先に「企業型DC(企業型確定拠出年金)」がある場合、これまでのiDeCoをどうするか決めましょう。

両方続ける「併用」か、1つにまとめる「移換(いかん)」を選べます。

企業型DCとiDeCoを併用するための条件

2022年の法改正で、会社員は「企業型DC」と「iDeCo」を併用できるようになりました。

ただし、以下の条件に当てはまる場合は併用できません。

- マッチング拠出を利用している

- 掛金の合計が月額5万5,000円を超えている

マッチング拠出(企業型確定拠出年金)とは、企業型確定拠出年金において、事業主が拠出する掛金に対して、加入者が一定の範囲内で掛金の上乗せ拠出ができる制度です。

つまり、併用するための条件は「マッチング拠出を利用しておらず、かつ掛金枠に余裕があること」です。併用したい場合、まずは会社の担当者に確認しましょう。

iDeCo資産を企業型DCへ移換するメリット

個人事業主時代の資産を企業型DCへ移換する最大のメリットは、毎月の手数料が無料になる点です。

移換による3つのメリットは次のとおりです。

- コスト削減:毎月の手数料がかからなくなる

- 管理がラク:資産が1つの口座にまとまる

- 手間なし:給与天引きになり、入金忘れがない

運用商品に不満がなければ、まとめたほうがコスト面でお得です。

個人事業主から会社員へ:iDeCo変更忘れの損失リスク

放置すると、手数料で損をしたり、税金の手続きが面倒になったりします。

変更漏れでのiDeCo掛金還付と手数料

高い掛金のまま放置すると、超過分が強制的に返金され、そのたびに手数料が引かれます。

放置した場合の損失は、次のとおりです。

- 還付手数料:1回につき1,488円

- 3ヶ月遅れた場合:1,488円 × 3回 = 4,464円の損失

損をしないために、変更手続きは最優先で済ませましょう。

年末調整ができず確定申告の手間がある

登録変更が済んでいないと、会社での「年末調整」ができなくなり、自分で「確定申告」をする手間が発生します。 会社員としての証明書が発行されず、会社で手続きできないためです。

iDeCoの変更手続きを放置した場合のデメリットは次の3つです。

- 忙しい2月〜3月に税務署へ申告書を出す必要がある

- 慣れない書類作成に時間を取られる

- 払いすぎた税金が戻ってくる時期が遅くなる

会社での簡単な手続きだけで終わらせるために、早めの変更対応を心がけましょう。

個人事業主から会社員へ:iDeCo年末調整の書き方

会社員になると、iDeCoの節税手続きは「確定申告」から会社の「年末調整」へ変わります。

個人口座引き落としの場合、会社は掛金額を把握していません。自分で申告しないと損をするため、正しい申請方法を押さえておきましょう。

転職時のiDeCo掛金払込証明書の扱い

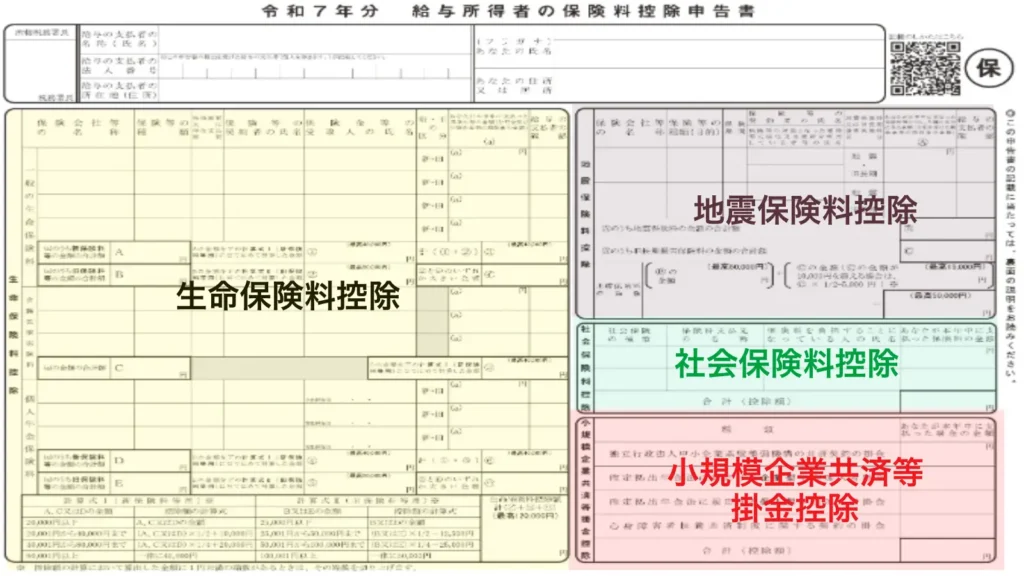

10月下旬頃、控除に必要な「小規模企業共済等掛金払込証明書」が自宅に届きます。 ハガキの「合計金額」が、その年の控除対象です。

ハガキを開いて「合計金額」と書かれた欄を見てください。年末調整で使うのはこの数字です。

ハガキで確認すべきポイントは、次の3つです。

| ポイント | 詳細 |

| ① 金額は「合算」 | 個人事業主時代の納付分も合計されている (ハガキの「合計金額」欄が控除対象) |

|---|---|

| ② 会社は「知らない」 | 給与天引きでない限り、提出しないと税金が安くならない |

| ③ 絶対に「無くさない」 | 11月〜12月の年末調整まで大切に保管しておく 再発行は時間がかかり、期限に間に合わなくなる恐れがある |

会社員用iDeCo年末調整書類の書き方

会社で配られる「給与所得者の保険料控除申告書」へ記入します。 計算は不要で、ハガキの数字をそのまま書き写す作業です。

記入方法は、次の3ステップです。

- 書類の右下にある「小規模企業共済等掛金控除」の欄を見る

- 「確定拠出年金法に規定する個人型年金加入者掛金」の項目を探す

- ハガキの「合計金額」を転記する

記入が終わったら、申告書の所定の位置にハガキを貼り付け(または添付し)、期限内に提出すれば手続き完了です。

個人事業主から会社員へ|新NISAで資産を護る

個人事業主から会社員になると、iDeCoの掛金上限が大幅に下がり、老後資金の積立ペースが落ちてしまいます。

しかし、諦める必要はありません。減額された分を別の制度でカバーし、資産形成を効率よく続けるための2つの手段を紹介します。

iDeCo減額分を新NISAでカバーする方法

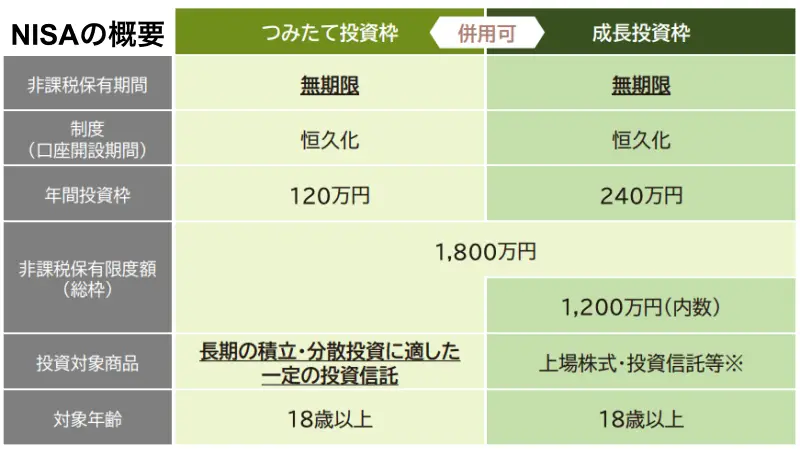

iDeCoの枠が減って投資できなくなった資金は、新NISAの「つみたて投資枠」への振り分けがおすすめです。

たとえば、個人事業主時代に月6万円を積み立てていた人が、会社員になって上限が2万円に減ってしまったケースで考えてみましょう。

| 項目 | 個人事業主時代 | 会社員(移行後) |

| iDeCo | 月 60,000円 | 月 20,000円 |

|---|---|---|

| 新NISA | 0円 | 月 40,000円 |

| 合計積立額 | 60,000円 | 60,000円 |

このように差額を新NISAで設定すれば、投資ペースを落とさずに済みます。

会社員が使えるマッチング拠出の仕組み

勤務先が導入していれば「マッチング拠出」を利用して掛金を上乗せする方法もおすすめです。

マッチング拠出とは?

企業型確定拠出年金において事業主が拠出する掛金に対して、加入者が一定の範囲内で掛金の上乗せ拠出をできる制度

引用元:SMBC日興証券

この制度を使えば、会社が出してくれるお金に自分のお金をプラスでき、その分はiDeCoと同じく全額が所得控除(節税)の対象です。

マッチング拠出のメリットは、次のとおりです。

- 手間なし:自分で口座開設をする必要がない

- 低コスト:口座管理手数料は基本的に会社負担

- 節税効果:掛金全額が所得控除になる

iDeCoとの併用が難しい場合でも、マッチング拠出の制度を使えば節税しながら積立額を増やせます。

個人事業主から会社員へ:iDeCoよくある質問

働き方が変わると、iDeCo以外にも税金や保険の手続きが一気に押し寄せます。

読者からよく寄せられる質問の中から、特に勘違いしやすいポイントを厳選して回答します。

逆に会社員から個人事業主になったらiDeCoは?

会社員から独立して個人事業主になると、iDeCoの掛金上限枠が月額6万8,000円まで増えます。

会社員時代には枠が少なくて投資しきれなかった資金を、iDeCoへ回す大きなチャンスです。

必要な手続きは、次のとおりです。

- 運営管理機関へ連絡する

- 「加入者被保険者種別変更届」を提出する(第2号→第1号に変わる)

- 同時に「掛金変更届」も出し、掛金を増額設定する

個人事業主から会社員になった場合の保険は?

iDeCoとは別に、公的保険(健康保険・年金)の切り替えも自分で手続きが必要です。

国民健康保険は自動的には解約されず、手続きを忘れると保険料を二重払いになる恐れがあります。

切り替えの方法は、次の2ステップです。

- 会社から「新しい健康保険証」を受け取る

- すぐに市区町村の役場へ行き「国民健康保険の資格喪失手続き」をおこなう

役所へ行く際は、新しい保険証と古い保険証(国民健康保険証)の両方を持参しましょう。

iDeCo事業主払いを個人払いに変更できる?

会社員でも、給与天引き(事業主払込)にせず、自分の口座から引き落とす「個人払込」を選べます。

個人払込にするメリット・デメリットは、次のとおりです。

- メリット:給与明細に載らないため、会社の人に掛金額を知られない

- デメリット:年末調整の際、自分でハガキ(証明書)を提出する手間がある

変更したい場合は、金融機関から「納付方法変更届」を取り寄せ、会社に証明書を書いてもらった上で提出してください。

個人事業主から会社員になるには何から始める?

iDeCo以外でまずやるべきなのは、税務署への「廃業」に関する届出です。

これを忘れると、事業を行っていないのに税務署から申告の案内が届き続けるなど、無用なトラブルの元になります。

税務署へ提出すべき書類は、次のとおりです。

- 個人事業の開業・廃業等届出書(必須)

- 所得税の青色申告の取りやめ届出書(青色申告をしていた人のみ)

入社準備で忙しい時期ですが、事業の「後始末」もしっかり済ませておきましょう。

まとめ|個人事業主から会社員へのiDeCo変更は早めに

個人事業主から会社員への転職が決まったら、iDeCoの区分変更手続きは入社後すぐに済ませるのが大切です。

手続きが遅れると、余計な還付手数料で資産が減るうえ、年末調整にも間に合わなくなる恐れがあるからです。

個人事業主から会社員になった場合におこなう手続きやポイントは、次のとおりです。

- 手続き:「事業主の証明書」を会社へ依頼し、速やかに提出する

- リスク回避:完了まで2ヶ月近くかかるため、決して後回しにしない

- 資産防衛:iDeCo掛金が減った分は、新NISAでカバーする

面倒な事務作業は早めに終わらせて、会社員としての新しい資産形成をスムーズにスタートさせましょう。

コメント