- イデコの受け取り方を間違えると何十万円も損するって本当?

- イデコと一時金、どちらで受け取るのがお得なの?

- 退職金とイデコは同時に受け取ってもいい?

イデコの損をしない受け取り方を知るのはとても重要です。イデコの受取り方法を間違えてしまうと、長年運用したお金が想定外の税金や手数料で目減りしてしまう可能性があります。

本記事では、ファイナンシャルプランナーの資格を持ち、iDeCo運用を7年行っている筆者が、職業別に損をしないiDeCoの受け取り方を解説します。

退職金がある人はイデコとの受取時期を10年以上ずらし、退職金がない人は一時金で一括受取で税負担をゆ減らせます。

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は6年

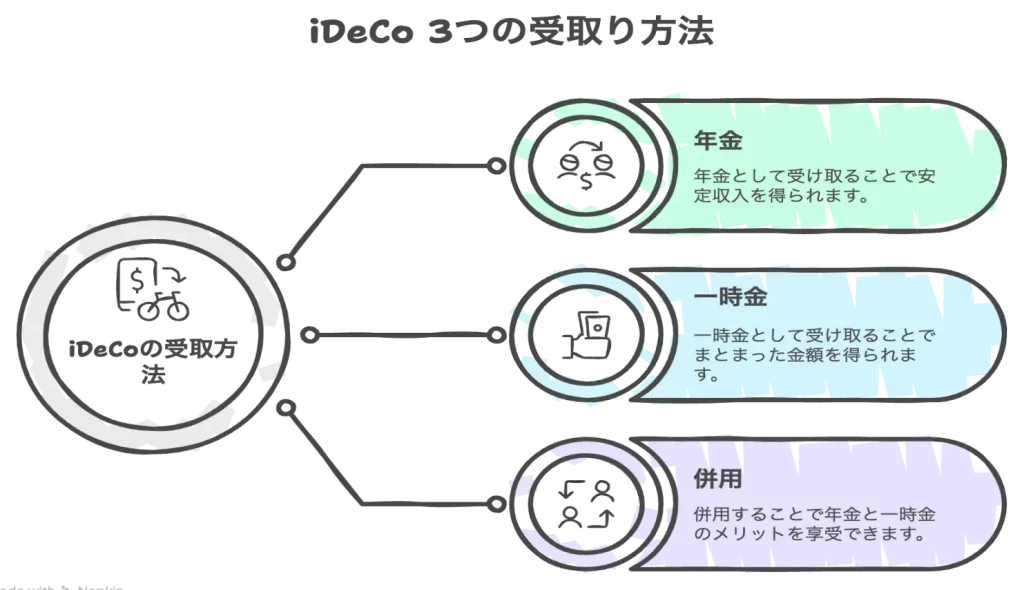

イデコの受取り方は3通り

iDeCoの受取方法には年金・一時金・併用の3通りがあり、それぞれ異なる税制が適用されます。

iDeCoの受取り方の主な3つの方法を確認してみましょう。

年金で受取る

年金受取りは5年〜20年以下の期間で分割して受け取る方法です。毎月または毎年定額を受取り、受取額は「雑所得」として公的年金等控除が適用されます。

65歳未満なら年60万円まで非課税で受取れます。65歳以上の場合は、年110万円まで非課税です。

この控除額は、年齢(65歳未満か65歳以上か)や、受け取る年金の合計金額によって細かく決まっています。

ご自身の控除額がいくらになるか、以下の表で確認してみましょう。

『公的年金等控除額の一覧表』を見る場合はここをタップ

控除額を超えた所得の部分は、所得税と住民税がかかります。公的年金の受給額が多い人は、iDeCoの年金と合算されるため税負担が重くなる可能性があります。

一時金で受取る

一時金受取りは、積立資産を一括で受け取る方法です。このお金は「退職所得」扱いとなり、税負担が軽くなる「退職所得控除」が使えます。控除額の範囲内なら税金はかかりません。

計算は2ステップです。

ステップ1:退職所得控除額を計算

加入20年以下:40万円 × 加入年数

加入20年超:800万円 + 70万円 ×(加入年数 - 20年)

ステップ2:課税対象額を計算 (受取総額 - 退職所得控除額) ÷ 2 = 課税対象額

【例】30年加入で2,000万円受け取る場合

控除額:800万円 + 70万円 ×(30年 - 20年)= 1,500万円

課税対象額:(2,000万円 - 1,500万円) ÷ 2 = 250万円

この例では、250万円に対してのみ所得税と住民[税がかかります。

年金&一時金を併用で受取る

併用受取りは、資産の一部を「一時金」、残りを「年金」として分けて受け取る方法です。

一時金には「退職所得控除」、年金には「公的年金等控除」がそれぞれ適用されます。

一時金部分(退職所得): (受取額 - 退職所得控除) ÷ 2 で課税対象額を計算

年金部分(雑所得): 年金受取額 - 公的年金等控除額 で課税対象額を計算

両方の控除枠を使えるため、「退職所得控除の枠内で一時金を受け取り、残りを年金にする」といった税負担を抑える調整が可能です。

ただし、ご自身の受取比率や時期の計算が複雑になるため、金融機関での事前のシミュレーションが重要です。

【職業別】イデコで損をしないお得な受取り方

職業や退職金の有無により、最もお得なiDeCo受取方法は異なります。各職業の特徴に応じた具体的な戦略をご紹介します。

会社員・公務員(退職金あり)

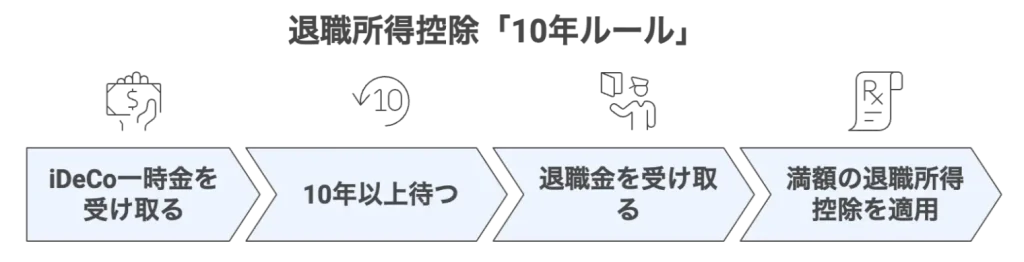

会社員や公務員で退職金がある方は、iDeCoを一時金で受け取るタイミングに細心の注意が必要です。

iDeCoの一時金と会社の退職金は、どちらも「退職所得」として扱われるため、受取時期が近いと税負担が大幅に増えます。2025年の税制改正(2026年1月1日施行)により、この間隔は5年から10年に延長されました。

両方の受け取りを10年以上空ければ、双方に満額の退職所得控除を適用できます。

10年空けた場合 vs 同年に受け取った場合を比較してみましょう。

たとえば、「勤続年数42年(退職金2,000万)」、「iDeCo一時金1,500万」の場合で比較します。 (※計算を分かりやすくするため、iDeCoの控除も勤続42年で計算)

【A】10年以上空けて受け取る場合(例:60歳で退職金、75歳でiDeCo)

(※控除額は、勤続42年のため「一時金で受取る」の計算式[800万+70万×(42年-20年)]を使い、2,340万円と計算しています)

退職金: 控除額 2,340万 > 受取額 2,000万 = 非課税

iDeCo: 控除額 2,340万 > 受取額 1,500万 = 非課税

→ 結果:税金は0円

【B】10年以内に(同年に)受け取る場合、控除枠は合算され重複して使えない

受取合計: 3,500万円(退職金2,000万 + iDeCo 1,500万)

控除額(42年分): 2,340万円

課税対象額: (3,500万 − 2,340万) ÷ 2 = 580万円

(※この580万円に対し、所得税・住民税が課税されるため、合計約131万円の税金が発生します)

→ 結果:合計 約131万円 の税金が発生

「65歳で退職金、75歳でiDeCo」など、間隔を10年あけて受け取るだけで、約131万円の税金を節約できます。

会社員(退職金なし)

会社の退職金がない(または非常に少ない)方は、iDeCoを「一時金」で受け取るのが有利です。

会社の退職金と控除枠を奪い合う必要がないため、iDeCoだけで退職所得控除(税金がかからなくなる枠)を最大限に使えます。

例えば、iDeCoに30年加入した場合、控除額は1,500万円(800万円 + 70万円 ×(30年−20年))です。

受け取るiDeCoの総額がこの控除枠(1,500万円)以下であれば、税金は一切かかりません。もし控除枠を超える場合は、超えた分を「年金」といいった併用受け取りがおすすめです。

自営業・フリーランス

自営業・フリーランスの方は、会社の退職金がないため、iDeCoの「退職所得控除」をフル活用して非課税にできるか確認しましょう。

ただし、長期運用で資産が控除枠を超えた場合「併用」受け取りの方が有利です。

まず、ご自身の控除額(※)までは「一時金」で受け取り、税金をゼロにします。

(※)控除額の例:35年加入の場合 800万円 + 70万円 ×(35年 – 20年)= 1,850万円 → 1,850万円までは一時金で非課税

控除額を超えた分は「年金」として分割で受け取り、「公的年金等控除」を使って税負担を軽くします。

たとえば、自営業者の方が月5万円を拠出し続けた場合、資産がどれくらい控除枠を超える可能性があるか、シミュレーションを見てみましょう。

月5万を運用した場合の資産シミュレーションを見る ▼をタップ

| 運用期間 | 累計積立額(元本) | 年利3%の場合 | 年利5%の場合 |

|---|---|---|---|

| 5年 | 約300万円 | 約323万円 | 約341万円 |

| 10年 | 600万円 | 約702万円 | 約800万円 |

| 15年 | 900万円 | 約1,167万円 | 約1,452万円 |

| 20年 | 1,200万円 | 約1,732万円 | 約2,343万円 |

| 25年 | 1,500万円 | 約2,423万円 | 約3,607万円 |

| 30年 | 1,800万円 | 約3,277万円 | 約5,417万円 |

| 35年 | 2,100万円 | 約4,342万円 | 約8,004万円 |

自営業・フリーランスは、iDeCoの一時金と年金の併用で、税負担をほぼゼロに抑えられます。

主婦(夫)

主婦(夫)の方は、会社の退職金がない場合が多いため、基本的に「一時金」で受け取るのがおすすめです。

iDeCoの掛金上限(月23,000円)で運用しても、将来の資産額が「退職所得控除」の枠内に収まるケースが多いためです。

実際に、月2万円を運用した場合のシミュレーション(利回り3%・5%)を見てみましょう。

月2万を運用した場合の資産シミュレーションを見る ▼をタップ

| 運用期間 | 累計積立額(元本) | 年利3%の場合 | 年利5%の場合 |

|---|---|---|---|

| 5年 | 120万円 | 約132万円 | 約141万円 |

| 10年 | 240万円 | 約280万円 | 約320万円 |

| 15年 | 360万円 | 約466万円 | 約581万円 |

| 20年 | 480万円 | 約693万円 | 約937万円 |

| 25年 | 600万円 | 約969万円 | 約1,443万円 |

| 30年 | 720万円 | 約1,311万円 | 約2,167万円 |

| 35年 | 840万円 | 約1,737万円 | 約3,202万円 |

たとえば、25年加入した場合の退職所得控除額は1,150万円(控除額:800万円 + 70万円 ×(25年 – 20年)= 1,150万円)です。

年利3%(資産969万円)の場合: シミュレーション表の通り、資産額が控除額1,150万円を下回るため、一時金で受け取れば全額非課税です。

年利5%(資産1,443万円)の場合: 資産が控除額1,150万円を超えたため「自営業・フリーランス」の方と同様に「併用」がおすすめです。控除枠を超えた分(約293万円)は「年金」として分割で受け取れば、税負担を軽くできます。

イデコ受取で失敗しないための3つのポイント

iDeCoのルールで失敗をしないために、必ず押さえておきたい3つの重要ポイントを解説します。

イデコの加入年数を確認する

iDeCoは原則60歳から受給できますが、通算の加入期間が10年に満たない場合は、受給開始年齢が段階的に遅くなります。

ご自身の加入期間で、いつから受給できるか確認しましょう。受給開始の最終期限は75歳です。

| イデコの加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

| 受給開始の最終期限 | 75歳 |

加入期間は、一時金で受け取る際の「退職所得控除額」の計算にも使われます(例:20年加入で800万円控除、30年加入で1,500万円控除)。

また、60歳で受給資格を得ても、最長75歳まで受給開始を遅らせて(繰下げ受給)、運用を続けられます。

75歳になるまでに受給申請をしなかった場合は、自動的に一括での受取りです。

一時金の受取り時は会社の退職金額を確認する

会社の退職金額を確認すべきなのは、iDeCoの一時金と受け取るタイミング次第で、税負担が大きく変わる可能性があるからです。

iDeCoの一時金と会社の退職金は、どちらも税務上「退職所得」として扱われます。もし同年に両方を受け取ると、控除枠が合算されてしまい、税額が大幅に増える可能性があるため注意しましょう。

2025年の税制改正(2026年1月1日施行)により、新たに「10年ルール」が適用されます。これは、退職金とiDeCo一時金の受取間隔を10年以上空ければ、双方に満額の退職所得控除を適用できる制度です。

たとえば、60歳でiDeCoの給付金を受け取った場合、会社の退職金は70歳以降に受け取るのが理想です。

しかし、多くの会社員が60歳から65歳頃に退職する場合を考えると、現実的に10年の間隔を空けるのは難しいかもしれません。そのため、退職金がある会社員や公務員は、より慎重にiDeCoの受け取り方を検討しましょう。

年金の受取り時は他の収入源を確認する

公的年金などの他の収入源を確認すべきなのは、iDeCoの年金がそれらと「合算」され、全体の税額が決まるからです。

iDeCoで受け取る年金は「雑所得」として扱われ「公的年金等控除」の非課税枠が適用されます。この非課税枠は、iDeCoだけでなく公的年金(国民年金・厚生年金)など他の収入も合わせて判定されます。

たとえば、65歳未満なら年60万円まで、65歳以上なら年110万円までが非課税です。

この控除額は、ご自身の年齢や年金以外の所得金額によって変わります。以下の表で、ご自身のケースを確認してみましょう。

公的年金等控除額の表を見る ▼をタップ

イデコの受取手続きは5ステップ

iDeCoの老齢給付金を受け取るには、主に5つのステップがあります。これらの手続きをスムーズに進めるための手順と注意点を解説します。

イデコを受取る為の5つのステップ

ステップ1. 受給資格の確認

60歳が近づくと、iDeCoを契約している金融機関(運営管理機関)から『老齢給付金裁定請求書』(受取り申請の書類)が送られてきます。

この書類で、ご自身の受給資格を必ず確認しましょう。

| 項目 | 確認内容 |

|---|---|

| 1. 受給資格の確認 | 加入期間が10年以上あるか(※10年未満だと60歳で受給できません) |

| 2. 登録情報の確認 | 氏名、住所、マイナンバーなどの登録情報が正しいか |

| 3. 受給方法の検討 | 書類返送までに「一時金」「年金」「併用」のどれを選ぶか |

送られてきた書類は必ず確認し、記載内容に誤りがあれば早めに運営管理機関に連絡をしてください。

ステップ2.必要書類の準備

iDeCoの給付金を受け取るには、送られてきた申請書(裁定請求書)のほかに、ご自身で用意する書類があります。

受け取り方(一時金か年金か)によって必要書類が変わる点に注意しましょう。

| 書類名など | ポイント |

|---|---|

| 老齢給付金裁定請求書 | イデコ運営管理機関から送られてくる書類 |

| 印鑑登録証明書 | 一時金で受け取る場合に必要(発行日から3ヶ月以内など期限あり)。 |

| 退職所得の源泉徴収票 | 一時金で受け取る場合で、iDeCo以外にも退職金がある場合に必要。 |

| 本人確認書類 | マイナンバーカードのコピー(あれば一番簡単)。無い場合は住民票や運転免許証などの写し |

ステップ3.受取り方法の決定と申請

この記事で解説した「一時金」「年金」「併用」のメリット・デメリット(税金の違い)を踏まえ、ご自身に最適な受け取り方を決定します。

運営管理機関から郵送されてきた裁定請求書に、「受け取り方法」や「受け取り開始時期」などの重要事項を記入し、ステップ2で準備した書類と一緒に返送します。

ステップ4.審査と結果通知

裁定請求書を返送すると、運営管理機関による審査がおこなわれます。

問題がなければ、約2週間前後で「給付裁定結果通知書」が届きます。通知書が届いたら、金額や受け取り方法が申請内容と一致しているか、間違いがないか必ずチェックしましょう。

ステップ5.受給開始

書類の取り寄せから受給開始まで、一般的に1〜2ヶ月程度かかります。給付が決定すると、iDeCoの運用商品の売却手続きがおこなわれ、指定した金融機関の口座に順次入金されます。

売却は「申請時点の価格」ではありません。 iDeCoの資産は、申請後に運営管理機関が売却手続きをおこないます。

そのため、実際に受け取る金額は、「売却日の市場価格(時価)」で決まります。申請した日(書類を送った日)の評価額がそのまま振り込まれるわけではない点に注意しましょう。

イデコの受取り方 よくある質問

イデコの受取りについてよくある質問を3つまとめました。

- イデコの受取開始は必ず60歳?

-

いいえ。iDeCoの受給開始は、原則として加入期間が10年以上といった条件があります。10年に満たない場合は、加入期間に応じて受給可能年齢が繰り下がります。

- 10年以上: 60歳から

- 8年以上10年未満: 61歳から

- 6年以上8年未満: 62歳から

- 4年以上6年未満: 63歳から

- 2年以上4年未満: 64歳から

- 1ヶ月以上2年未満: 65歳から

60歳以降にiDeCoに加入した場合は、加入日から5年経過すれば受け取りが可能となる特例もあります。

- 受取方法は途中で変更できる?

-

一度決めた受け取り方法(一時金・年金・併用)は、原則として変更できません。どの受け取り方がご自身に合っているか、事前に十分に検討してから申請しましょう。

- 60歳以降もイデコへの拠出をを続けられる?

-

iDeCoの掛け金拠出は、国民年金の被保険者であれば70歳まで可能です。70歳以降は拠出できませんが、運用指図者として75歳まで運用を続けるのは可能です。

iDeCoの「損をしない受け取り方」は理解できましたね。まだiDeCoを始めていない方は、以下の記事で「失敗しない始め方」を5ステップで解説しています。

まとめ|イデコのお得な受取り方を知れば損をしない!

iDeCoの受取方法は職業や退職金の有無により最適解が異なります。退職金がある人は受取の感覚を10年以上空ければ控除枠をフル活用できます。退職金がない人は一時金受取で税負担をほぼゼロに抑えられます。

受取前には必ず加入年数、退職金額、他の年金収入を確認し、事前のシミュレーションが重要です。適切な受取戦略により数十万円から数百万円の節税が可能になるため、早めに計画を立てて大切な老後資金を最大限活用しましょう。

コメント