この記事で解決できるお悩み

こんな悩みを解決できる記事を書きました。

この記事で紹介する「職業別のイデコ受け取り方」を実践すれば、初心者でも税金を抑え、効率的に資産を守る方法が分かりますよ!

実際にiDeCoとNISAを運用しながら、FPの知識を活かし受け取り方について最適な方法を模索してきました。

実際にこのサイトでご紹介している受け取り方法を実践された方は、効率よく節税し老後の手取り額を増やす成果を上げています!

正しいイデコの受け取り方を実践すれば、税金を減らし、運用で増やした資産をしっかり手元に残せますよ!

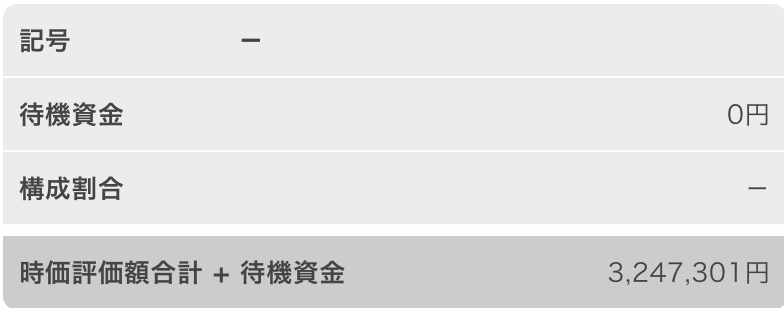

カワハラ

- 投資で540万円運用中

- 新NISAで約227万円

- iDeCoで約324万円

- 投資歴は4年

イデコで損しない受け取り方3要素

イデコ年金の受け取りで損をしないためには、この3つ全てを確認すべきです!

一つづつ解説していきますね!

その前に、受け取り方法が3パターンあることは覚えておきましょう!

イデコの受け取り方法は3つ

- 一時金(一括でお金を引き出す)

- 年金(5〜20年の間で均等切り崩し)

- 併給(年金と一時金の組み合わせ)

【税金】イデコで損しない受け取り方

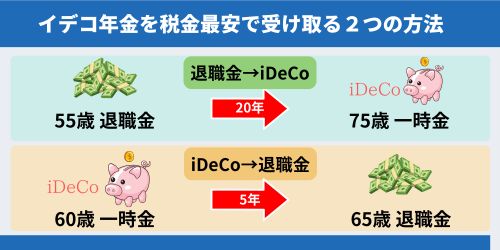

結論、イデコ年金を損せず受け取る方法がこちら。

税金を最安で『老齢給付金』を受け取る方法

- 退職金とイデコ一時金の受け取り時期を調節し『退職所得控除』を2度使い枠を使い切る

- 公的年金等控除枠をフルに使い切る

もう少し噛み砕くと、『退職所得控除』を2度使い枠を使い切る方法は2通り。

どちらかを受け取ってから一定期間あけないと税金がかかってしまいます。

この2パターン以外は退職所得控除を2回使うことはできません!

受け取る順番と年数(20年・5年)が大切なので、必ずセットで覚えてしまいましょう!

ただし、次の5つが人により違うので都度判断が必要ですが、基本的に一時金の控除を使いきる考え方でOKです!

- イデコ加入年数

- イデコ受取

- 勤続年数

- 退職金の有無

- 年金受給額

まとめると、

大切なのは、退職所得控除を最大限活用した一時金受取を優先し、残額を年金として受け取ることですよ!

イデコの死亡一時金

イデコの死亡一時金は、遺族に相続税の非課税枠や控除(基礎控除や死亡退職金控除)が適用されるため、税金で損をする心配がありません。

イデコ加入者が亡くなり3年以内に『死亡一時金』を請求しないと、相続税の非課税枠が使えなくなるので注意ですよ!

イデコの障害給付金

なぜなら、障害給付金は社会保険制度に基づく支援金とみなされているから。

生活を支援するためのお金に税金をとっては本末転倒ですよね!

【手数料】イデコで損をしない受け取り方

イデコ口座をもっている限り必ずかかる手数料は2つ。

- 運用手数料

- 引き出し手数料

ここでは引き出し手数料について説明しますね。

イデコ口座からお金を引き出すたびにかかる『給付事務手数料』は440円(税込)。

例えば、一時金で受け取る場合は一回限りの440円ですね。

仮に年6回/10年だと440円✖️60回で26,400円、20年だと52,800円かかります。

手数料面だけでいうと、一時金で受け取った方がお得になりますよね!

おさらいですが、手数料の影響を最小限に抑える検討をしつつ、自分のライフプランに合う受け取り方法を選ぶことが大切ですよ!

【運用利回り】イデコで損をしない受け取り方

たとえば、60歳以降も資産運用をしたい人はイデコ口座を持っていた方がいいです。

なぜなら、イデコは運用益が非課税で通常の投資と比べて税制メリットがあるから。

FP カワハラ

FP カワハラローンの完済目的で一時金にする方もおられますよ。

イデコ運用益よりローン金利のほうが高ければ、一時金でローン返済した方がいいですね。

おさらいですが、年金受け取り以降どんなライフプランにするか、よく検討することが大切です!

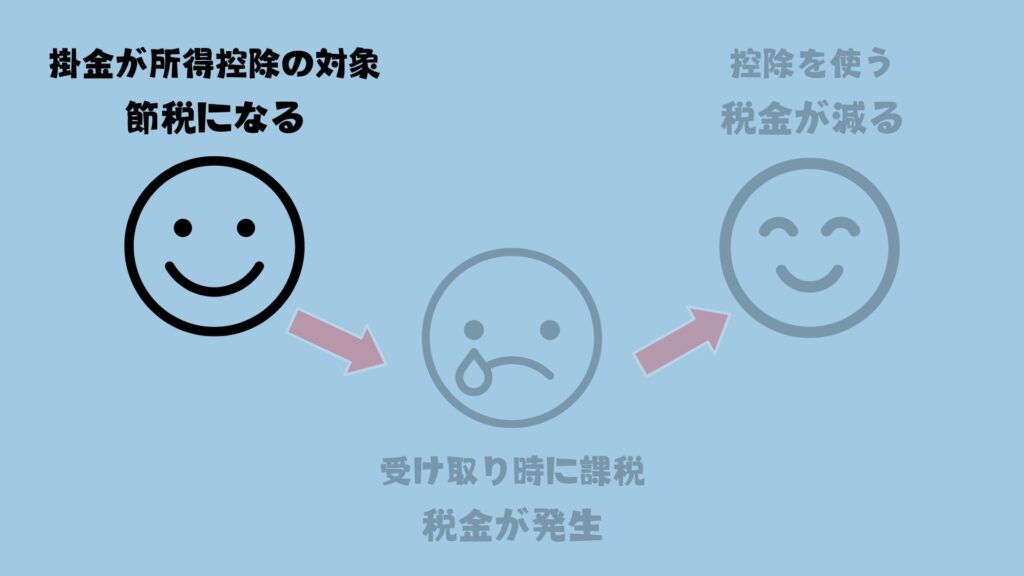

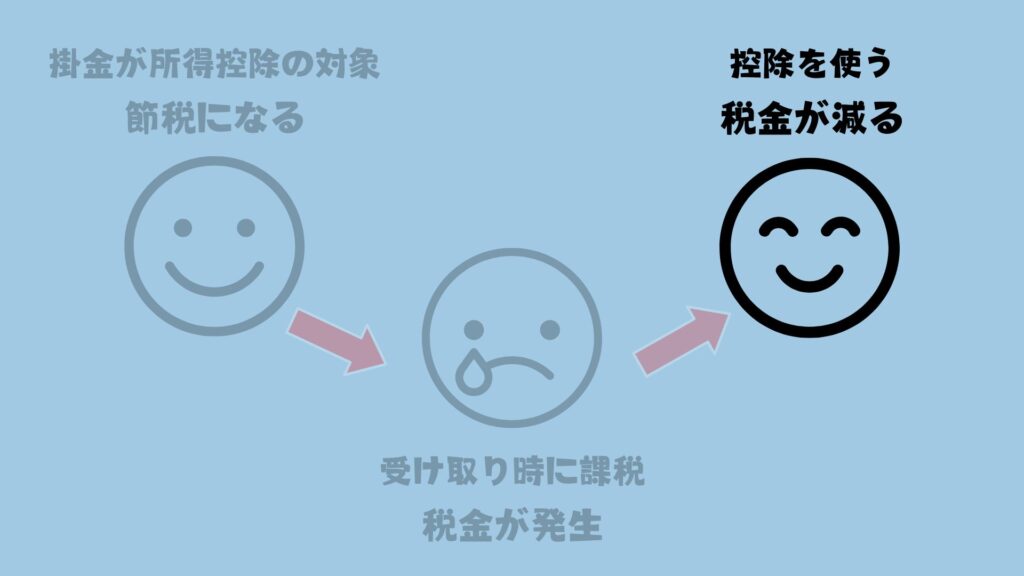

イデコの3大ポイント

受け取り時に損をしないための知識を確認しておきましょう。

イデコ3大ポイント

- 掛け金の全額が所得控除対象

- 受け取り時に税金が発生

- 受け取り時に控除を使い税金を減らす

順番に見ていきましょう!

掛け金の全額が控除の対象

たとえば、月2万円(年間24万円)をイデコで拠出した場合、

- 所得控除額:24万円

- 所得税率20%の場合の節税額:48,000円

- 住民税10%の節税額:24,000円

- 年間総節税額:72,000円

つまり、24万を投資しているのに実質16.8万しか負担していないことになりますよね。

運用益(投資で出た利益)も非課税なのでお得かと!

要するにイデコは、節税しながら効率的に資産形成ができる仕組みです。

受け取り時に税金が発生

イデコは節税になると宣伝しながら、最後に税金を取られるって、、あんまりですよね泣

そもそも税金は所得にかかってきます。

- 会社員の場合:『給与➖控除=課税所得』

- 自営業者の場合:『売上➖経費➖控除=課税所得』

所得の少ない人は低い税率、所得の多い人は税率が上がりより多くの税金を払う仕組みなんです。

そのため、iDeCo掛け金が所得控除になり所得を減らせれば、税金を減らせるというわけです!

控除で税金を減らす

そもそも『控除』とは税金を減らす国の救済措置のことで控除が増えると税金が減るのです!

なので、いかに控除をたくさん使って払う税金を無くせるかが勝負なんですよね笑

税金を無くすための制度

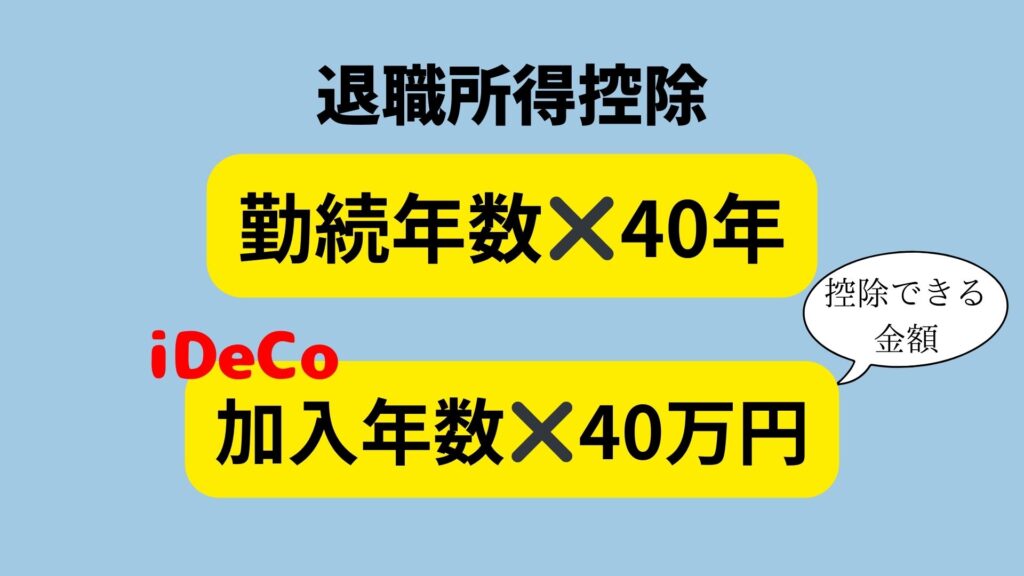

一時金で受け取る→『退職所得控除』で税金を無くす

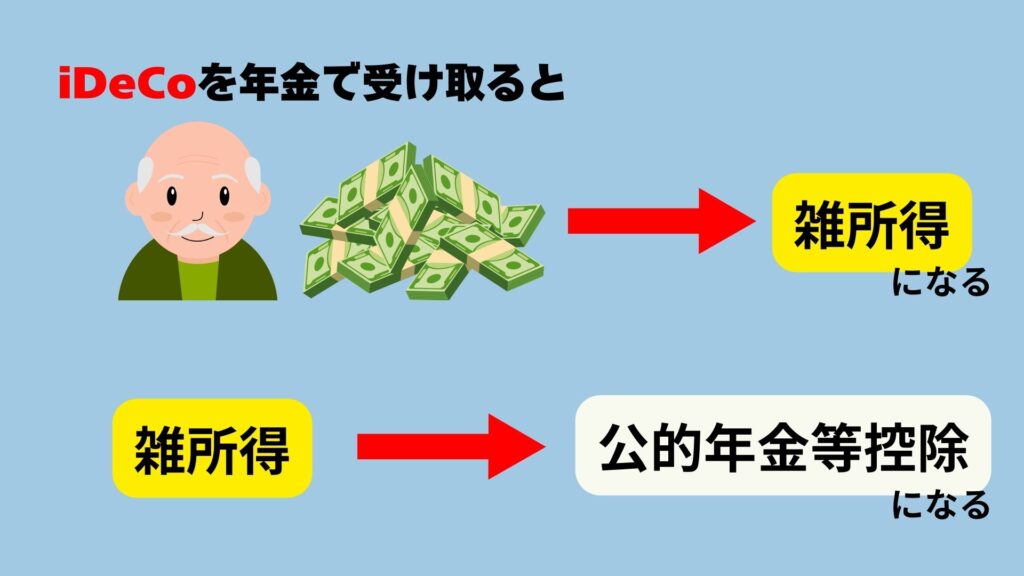

年金として受け取る→『公的年金控除』で税金を無くす

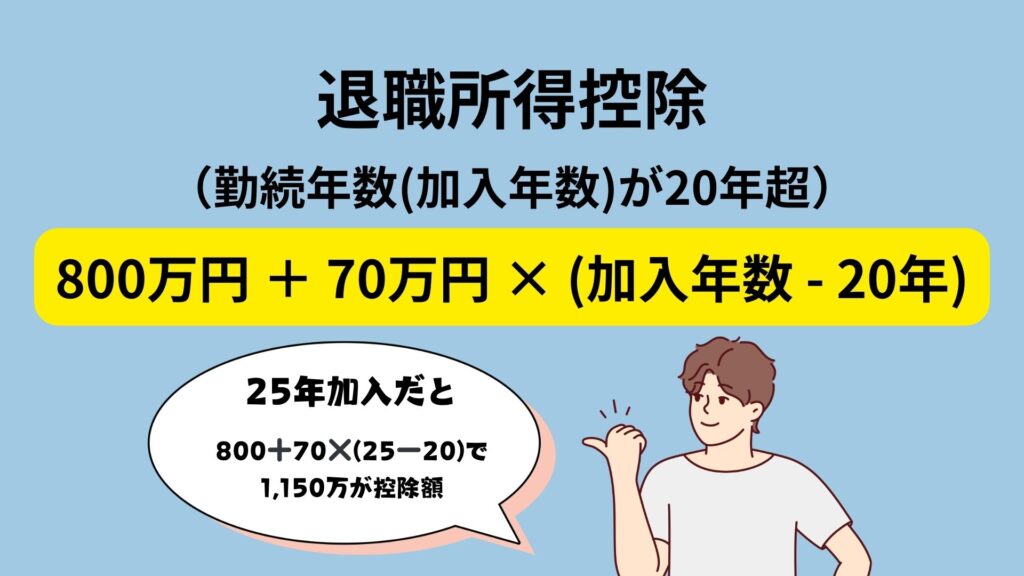

『退職所得控除』とは

イデコ受け取り金が1,000万、加入年数が20年ならば800万が控除額で200万に課税されます。

さらに最終所得は、退職所得控除額を1,000万から引いた額を2で割った金額になるので、100万が最終所得です。

本来は1,000万に課税されるはずが最終的に課税所得は100万となり、かなり優秀な控除制度ですよね!

もし、イデコ加入年数が20年超えの場合は、20年を超えた1年づつ70万づつ控除額が増えます。

繰り返しになりますが、控除を正しく理解し、制度を計画的に活用することで、税負担を軽減できますよ!

『公的年金等控除』とは

公的年金等控除は、年金や公的年金など所得にかかる課税額を減らす仕組みです。

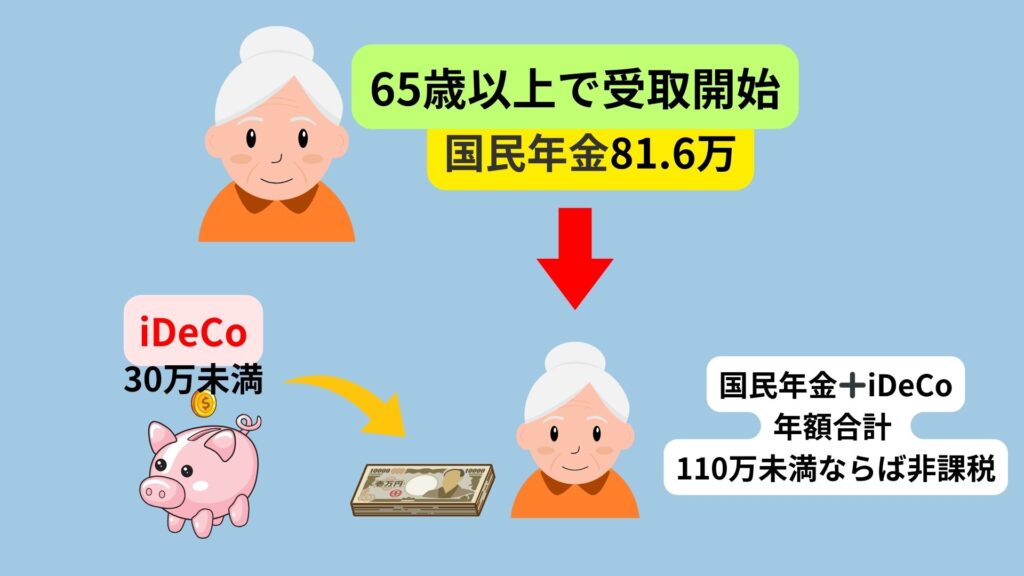

公的年金控除は、

- 65歳未満であれば年額60万までの年金は非課税

- 65歳以上であれば年額110万までの年金は非課税

特に、専業主婦や自営業者の方が該当するので覚えておきましょう!

厚生年金に加入の会社員・公務員は一時金メイン

なぜなら、厚生年金加入者は国民年金とあわせた年金の年間平均受給額が約170万円で非課税枠110万円を超え税金がかかるのです。

なので厚生年金加入者の場合、イデコ全額を一時金として受け取り、残りを退職所得として受け取りましょう!

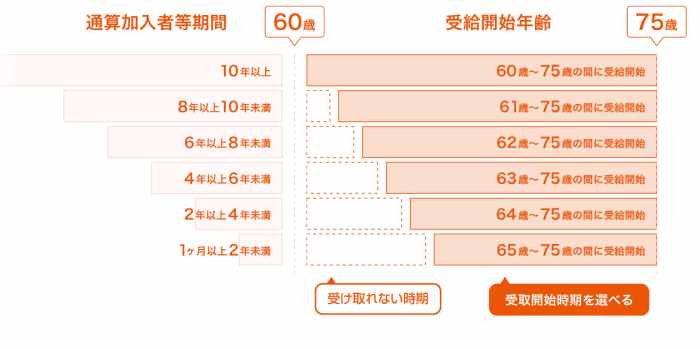

イデコの受け取り開始は60歳

イデコは基本的に60歳から受け取り可能ですが、全員が一律に60歳から受け取れるわけではありません。

「掛け金支払期間が10年以上あること」が条件!

60歳以降に加入した場合はどうなるの?

FP カワハラその場合、10年の加入ルールは無く、加入から5年経過後に受け取りを始められますよ!

60歳以降も掛け金の拠出はできるの?

FP カワハラはい、65歳までは掛け金を積み立てることが可能!

掛け金の積立を終了し、受け取りを開始せず運用だけ続ける方もいますよ。

受け取り手続き5ステップ

イデコ年金を受け取るには5つのステップがあります。

イデコを受取る為の5つのステップ

- 受給資格の確認

- 必要書類の準備

- 受取り方法の決定と申請

- 審査と結果通知

- 受給開始

受給資格の確認

60歳到達時に届く『受給権資格取得通知書』で確認すべきポイントと注意点を見ていきましょう。

『受給権資格取得通知書』で確認すべきポイントを見る(右端の🔽をタップ→)

| 項目 | 確認内容 |

|---|---|

| 1. 受給資格の確認 | 加入期間が10年以上あるか確認 |

| 2. 受給開始可能年齢 | 加入期間に応じて、受給開始年齢が60歳~65歳になることを確認する。 |

| 3. 運用指図者 への変更 | 60歳以降は原則、運用指図者に移行する必要有 |

| 4. 受給方法の選択準備 | 一時金・年金・併用かを選ぶ |

| 5. 登録情報の確認 | 氏名、住所、マイナンバーなどの登録情報が正しいか確認 |

FP カワハラ送られてきた通知書は必ずチェックし、間違っていたら早目に運営管理機関に連絡しましょう!

必要書類の準備

必要書類は事前に準備しておくとスムーズですよ。

必要書類の一覧を見る(右端の🔽をタップ→)

| 必要書類 | 詳細 |

|---|

| 老齢給付金裁定請求書 老齢給付金裁定請求書 勤務先からの退職金等のお受け取り状況確認書 | イデコ運営管理機関から送られてくる |

| 印鑑登録証明書 | ※発行日から3ヶ月以内の原本 |

| 退職所得の源泉徴収票のコピー | イデコ以外に退職金等の受け取りが有る場合に必要 |

| 個人番号確認書類および身元確認書類 | マイナンバーカードのコピーでOK 無い方は住民票や運転免許証などの写し |

受け取り方法の決定と申請

- 受け取り方法を選ぶ

- 受け取り開始時期を決める

- 申請書類を記入

- 運営管理機関へ書類を提出

審査と結果通知

給付裁定結果通知書を受け取ったら、金額・受取り方法が申請内容と一致しているかチェックします。

もし、不備や不足がある場合、指定された書類を速やかに提出しましょう!

受給開始

- 運用商品の売却手続き

- 一時金と年金を選択した場合、それぞれ別々に売却手続きが行われる

- お振込報告書の受け取り

- 売却手続き完了後、運営管理機関から郵送される

- 指定口座への入金開始

- 指定した金融機関の口座に順次入金される

FP カワハラ書類の取り寄せから受給開始まで1~2ヶ月程度かかります 。

イデコの受取り方 よくある質問

Q1. イデコの受取開始は必ず60歳?

A:いいえ、掛け金支払期間が10年以上必要です。

60歳以降の加入の場合は、5年経過後から受け取り可能です。

Q2. 受取方法は途中で変更できる?

A:一度決めた受取方法(一時金・年金・併給)は原則として変更できません。

Q3. 死亡一時金の請求期限はある?

A:はい。死亡から3年以内に請求しないと、相続税の非課税枠が使えなくなります。

Q4. 受取時の手数料はいくらかかかかる?

A:給付事務手数料として1回につき440円(税込)がかかります。

年金受取の場合は回数分必要です。

Q5. 60歳以降も掛け金を続けられる?

A:65歳までは掛け金の積立が可能です。

または運用のみを継続することもできます。

Q6. 一時金と年金、どちらで受け取るのが得?

A:退職金の有無や年金受給額などの個人状況により異なります。

退職所得控除を最大限活用できる方法を選びましょう。

Q7. 障害給付金は課税される?

A:いいえ。障害給付金は社会保険制度による支援金とみなされ、非課税です。

Q8. 専業主婦になった場合、イデコは継続できる?

A:第3号被保険者として継続可能ですが、税制優遇は受けられません。

運用指図者としての継続も検討しましょう。

Q9. 受給開始手続きはいつから始められる?

A:60歳到達時に「受給権資格取得通知書」が届きます。

その後、必要書類を準備して手続きを開始できます。

Q10. 退職所得控除はどのように計算される?

A:加入期間20年の場合、800万円が控除され、残額を2で割った金額が課税対象となります。

20年超えると1年につき70万円ずつ控除額が増えます。

まとめ

今回は、イデコの受取方法について詳しく解説しました。

受取時の税金対策、手数料の抑え方、運用継続のメリットなど、損をしないためのポイントが理解できたのではないでしょうか。

私自身、ファイナンシャルプランナーとしての知識と4年間の運用経験から、効率的な資産形成のコツをお伝えしました。

特に退職所得控除と公的年金等控除を活用した税金対策は、老後の手取り額を大きく左右する重要なポイントです。

一時金受取、年金受取、併給と、選択肢は様々。ご自身の状況に合わせて最適な受取方法を選ぶことで、運用で増やした資産をしっかり確保できますよ。

この記事を参考に、ぜひ賢いイデコ活用を実践してくださいね!

税制優遇をフル活用して、充実した老後生活を目指しましょう!

コメント