この記事で解決できるお悩み

こんな疑問を解決できる記事を書きました。

この記事で紹介する「イデコの始め方」を実践すれば、初心者でも効率的な資産形成を始められますよ!

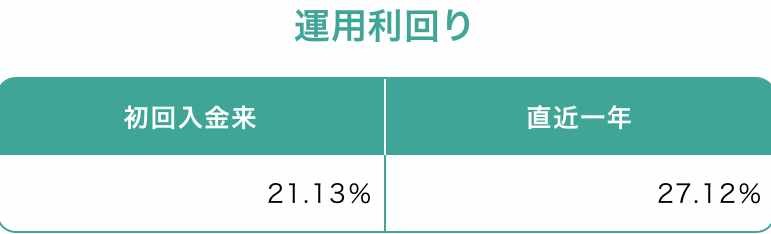

なぜなら、私自身も4年の運用で年率27%のリターンを達成し、イデコとNISAを合わせて約550万円の資産を築くことができたからです。

記事の前半では 「イデコの始め方5ステップ」 について、後半では 「運用中の注意点」「初心者が抱えやすい疑問点」 を詳しく解説します!

この記事を読んでイデコの基本から運用のポイントまでが5分で理解してしまいましょう!

カワハラ

- 投資で540万円運用中

- 新NISAで約227万円

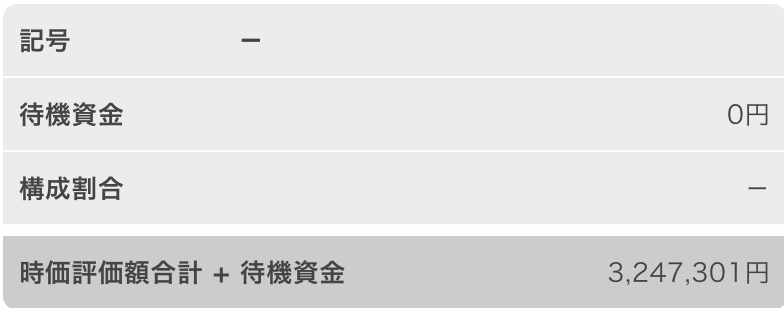

- iDeCoで約324万円

- 投資歴は4年

そんなイデコの始め方を見ていきましょう!

iDeCoの始め方

イデコは、5つの手順を踏めば口座解説完了です!

1つづつステップを見ていきましょう。

1.イデコの加入対象か確認

なぜなら、イデコは老後の年金を補完する制度なので、基礎となる国民年金の納付が絶対条件だからです。

例えば、以下のケースではイデコに加入できませんよ!

- 国民年金保険料の未納がある

- 保険料の全額免除を受けている

- 納付猶予制度を利用中

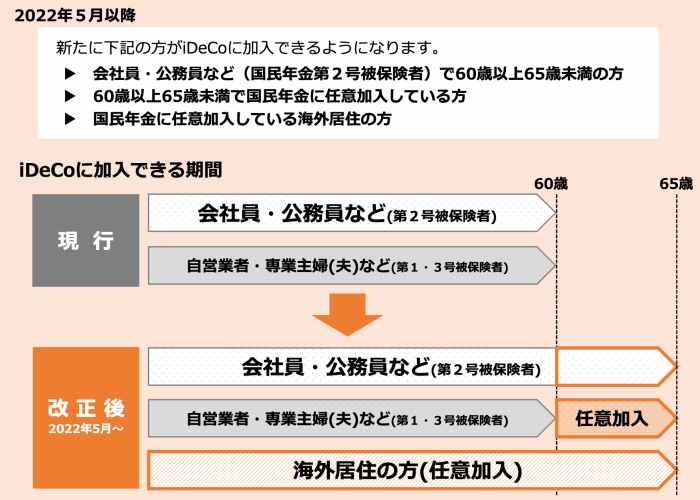

一方、2022年の法改正により、専業主婦や企業の確定給付年金に加入している方など、以前は対象外だった方々も加入できるようになりました。

大切なのは、年金保険料の納付状況を確認し加入資格があるか確認することですよ。

2.運営管理機関を選ぶ

なぜなら、金融機関によってサービス内容や手数料体系が大きく異なるから。

あまり神経質になる必要はありませんが、次の5つは確認したほうがいいですよ!

運営管理機関をえらぶ時にチェックすべき5つ

- 取引手数料の安さ

- オンラインサービスの使いやすさ

- 投資アドバイスの質と頻度

- 取扱商品の種類と豊富さ

- 口座開設時の最低投資額

最近は、銀行も手数料がネット証券会社並みに安いところもあるので選択の幅は広がった印象があります。

たとえば、メイン口座をもっている近所の銀行など使いやすい機関を選ぶのもいいかと。

大切なのは、自分が納得できる使いやすい機関を選ぶことですよ!

3.銘柄を選ぶ

理由は、分散投資効果が高く手数料が安いから。

たとえば、eMAXIS Slim全世界株式の分散投資効果は『世界約50カ国8,000社以上の企業』に一度に投資できます。

数多くの企業に分散して投資することで、特定の企業が業績悪化してもリスクを抑えることができるんですよね。

また、手数料(信託報酬料)はできるだけ0.1%以下を選ぶことが大切ですよ!

FP カワハラ

FP カワハラインデックスファンドはプロの投資家が細かく管理しないから手数料(信託報酬料)が安いんです。

例えば、手数料が0.1%の商品と1.0%の商品を比較すると、30年間で約95万円も損をすることに!

要するに、信託報酬0.1%以下のインデックスファンドを選ぶことで効率的な資産形成が可能になるのです。

4. 毎月の掛金を決める

職業別の掛け金上限額を見てみましょう!

職業別の掛け金上限額を見る(右端🔽をタップ)

| 職業 | 月額上限額 (円) | 年額上限額 (円) |

|---|---|---|

| 会社員 | 12,000~23,000 | 144,000~276,000 |

| 公務員 | 12,000 | 144,000 |

| 専業主婦(第3号被保険者) | 23,000 | 276,000 |

| 無職(第1号被保険者) | 68,000 | 816,000 |

| 自営業者(第1号被保険者) | 68,000 | 816,000 |

掛金は、年に1度だけ変更が可能。

掛け金変更手続きは、運営管理機関に「掛金変更届」を提出するだけです。

FP カワハラただ、変更までに数ヶ月かかる場合があるので注意ですよ!

5.必要書類を準備し申し込む

提出書類に1つでも不足や不備があると手続きが数週間単位で遅れるので注意ですよ!

事前準備した方がよいもの

- 基礎年金番号がわかるもの

- 本人確認書類(マイナンバーカード等)

- 掛金引落口座の情報

- 加入申出書

申込方法による違いとして、

- オンライン:印鑑不要

- 書面:銀行届出印が必要

{※2024年12月の制度改正より、会社員・公務員の事業主証明書は不要}

というわけで、これらの書類を事前に準備しスムーズな申込みができるようにしておきましょうね!

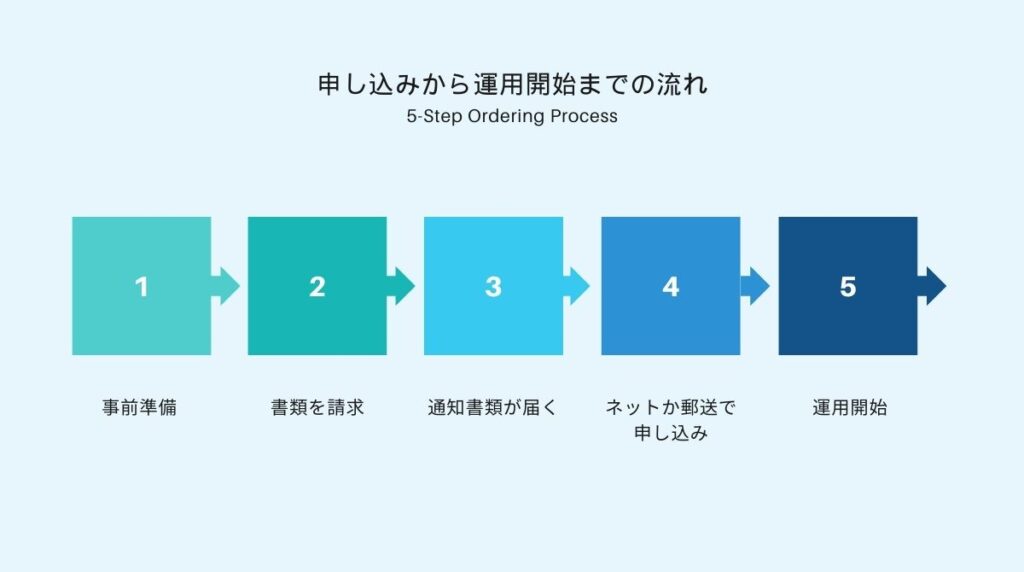

申込から運用開始までの流れ

イデコ加入は、書類審査や口座開設など複数のステップがあり、通常1~3ヶ月程度の処理期間が必要。

注意点として、

- 書類の不備があると差し戻しの可能性

- 画像が不鮮明な場合は再提出が必要

私は添付画像が不鮮明なせいで2週間ほど時間を無駄にしました。

私のような失敗をしないように、少しでも不明点があれば申し込み前(郵送前)に再確認をしましょう!

結論、イデコはお得

なぜなら、掛け金が全額所得控除の対象となり、運用益も非課税となるからです。

たとえば、年収300万円ならば毎月2万円の掛け金で年間約5万円の節税、年収500万円ならば毎月2万円の掛け金で年間約7万円の節税となりますよ。

さらに、運用益が非課税で受け取り時にも退職所得控除が適用されるんです。

要するに、イデコは所得に応じた税制優遇で、効率的な資産形成が可能な制度なんですよね。

具体的な年収別に、どのくらい税金を減らせるのか見てみましょう!

年収別:軽減される税金を見る(右の🔽をタップ)

課税所得 | 所得税率 | 住民税率 | 年間掛金 12万円 | 年間掛金 36万円 | 年間掛金 60万円 |

|---|---|---|---|---|---|

| 195万円未満 | 5% | 10% | 18,000円 | 54,000円 | 90,000円 |

| 195万円以上~330万円未満 | 10% | 10% | 24,000円 | 72,000円 | 120,000円 |

| 330万円以上~695万円未満 | 20% | 10% | 36,000円 | 108,000円 | 180,000円 |

| 695万円以上~900万円未満 | 23% | 10% | 39,600円 | 118,800円 | 198,000円 |

| 900万円以上~1,800万円未満 | 33% | 10% | 51,600円 | 154,800円 | 258,000円 |

| 1,800万円以上~4,000万円未満 | 40% | 10% | 60,000円 | 180,000円 | 300,000円 |

| 4,000万円以上 | 45% | 10% | 66,000円 | 198,000円 | 330,000円 |

※所得税・住民税の軽減効果は、課税所得や掛金額によって異なります。

※第3号被保険者など課税所得がない方の場合、所得税・住民税の軽減効果は適用されないので注意ですよ!

イデコの受け取り方についてもまとめていますので参考までにチェックしてみてくださいね!

運用後の8つの注意点

なぜなら、市場環境やライフステージの変化に応じて、運用方針の調整が必要になるから。

イデコを運用する上で8つの注意すべき点をご紹介します。

1.運用商品の定期的な見直し

50歳を過ぎたら、運用商品を変えた方がいいという噂は本当なの?

FP カワハラiDeCoは長期の資産運用が前提ですが、年齢が上がるとリスク許容度が低くなる傾向があります。

50歳を超えたらリスクを抑えた元本確保型の運用商品に切り替えることも1つの方法です。

例えば、将来的な資金ニーズが増える場合や収入が変わる場合には、リスクの低い商品に移行することを検討しましょう!

2.掛金の設定と変更

最初に決めた掛金を60歳まで払い続ける自信がないのよね。

FP カワハラiDeCoの掛金額は、年に一度のタイミングで掛け金額の変更が可能。

また、やむを得ない事情で掛金を一時的に停止する「掛金休止」も可能ですよ。

3.手数料の管理

イデコの毎月の手数料は高いの?

イデコの毎月の手数料は、月額最低200円弱の金融機関もあります。

例えば、SBI証券でインデックスファンドを利用する場合、171円+信託報酬 が毎月のコストです。

信託報酬とは?

「投資をプロにお任せするための手数料」のこと

たとえば、信託報酬が 0.1% の商品を選んだ場合、1年で1万円投資していれば 10円 の手数料がかかる計算です。

FP カワハラ長く続けると手数料の差が大きくなるので、信託報酬が安い商品を選ぶことが大切なのです!

4.受け取り方法の選択

受け取り方は、一時金と年金方式、どっちがお得なの?

FP カワハラ増えたお金をなるべくそのまま受け取りたい場合は、一時金で受け取るのがベストですよ!

方法として、退職所得控除が使える最高額までを一時金で受け取り、残りを年金方式で受け取る方法がお得です!

一時金は退職所得控除の対象で、例えば加入期間20年以下なら「40万円×加入年数」、20年超なら「800万円+70万円×(加入年数-20年)」が控除額となります。

年金形式では公的年金等控除の対象で、65歳未満は年70万円まで非課税、65歳以上は年120万円まで非課税です。

仮に、年金方式で受け取るお金に『雑所得』が課されてもほんのわずかな金額なのであまり気にする必要はありません。

5.税制優遇の活用

税制面で優遇されるには、どうしたらいいの?

FP カワハラ掛金が給与天引きの場合は、手続き不要で年末調整で控除が適用されます。

個人で納付している方は、確定申告や証明書を勤務先に提出する必要がありますよ。

6.転職や退職時の対応

転職や退職をしたら、今までイデコで積み立てたお金はどうなるの?

転職先が企業型確定拠出年金(企業型DC)を導入している場合、掛金を転職先iDeCoに移し運用が可能です。

また、iDeCoの資産を企業型DCに移管もできます。

転職先に企業型年金が無い、または、退職し無職になった場合は、個人がとして引き続き拠出が可能ですよ。

転職や退職後の手続きを放置すると、運用資産が自動的に国民年金基金連合会に移され、手数料が割高になるので注意が必要です。

FP カワハラ手続きを確実に行うため、運営管理機関や勤務先の担当部署に相談するのが重要ですよ!

7.ライフイベントに応じた調整

急に収入が減った場合、イデコはどうすればいいの?

収入の減少など、生活状況が変わった場合は、掛金や運用方針の見直しを検討します。

掛金額の変更は1年に1回だけ出来ますし、掛金の一時停止も出来ます。

掛金の一時停止中も資産は、運用状況を確認し、元本確保型の商品に移すなどしてリスクを抑えるなど、運用の見直しを検討するのも一つの方法です。

FP カワハラ運用の見直しをする場合は、加入している金融機関に申請書類を提出すればOK!

8.情報収集と専門家への相談

お金のことは親戚にも友人にも相談できないわ。どうしたらいいの?

FP協会では、現役FPが面談(要予約)・電話などで無料相談をおこなっています。

全国各地にある銀行も、日曜日に説明会や相談会を開催しているところもあるので要チェックです。

FP カワハラFP協会の無料電話相談、オススメですよ!

初心者の6つの疑問点

1. iDeCoって本当に得なの?

回答: iDeCoの最大のメリットは節税です。

掛金が全額所得控除となり、運用益が非課税です。

例えば、年収500万円で月額2万円を拠出する場合、年間約4.8万円の節税が可能。

ネット証券を選び、手数料を抑えるとさらに有利です。

2. どの金融機関を選べばいいのか?

回答: ネット証券(例: 楽天証券、SBI証券、マネックス証券)は手数料が安く、運用商品が豊富で初心者におすすめです。

銀行も選べますが、運用コストが高い場合があるので注意してください。

3. 運用ってギャンブルみたいなもの?

回答: iDeCoはギャンブルではありません。

資産運用の方法としてリスクをコントロール可能で、計画的に資産を育てる仕組みがあるからです。

例えば、リスクの低い定期預金や国債を選択することで元本割れを防ぐことができます。

また、iDeCoは掛金が全額所得控除となり、節税効果が得られるため、リスクを抑えながら老後資金を形成できます。

運用益が非課税になるなど、長期的な資産形成に適した制度設計がされており、運任せのギャンブルとは本質的に異なります。

4. 60歳まで引き出せない?

回答: iDeCoは60歳から引き出すことが可能です。

ただし、加入期間が10年以上必要です。加入期間が10年未満の場合、引き出し可能年齢が61~65歳に引き上げられます。

例えば、50歳以降に加入した場合は、60歳時点で引き出せない場合があります。

イデコは長期投資が前提なので、余裕資金を活用し、ライフプランに合わせて掛金を調整しましょう。

5. どの運用商品を選べばいい?

回答: 初心者には「インデックス型投資信託」か「バランス型投資信託」がおすすめ。

例えば、おすすめは『楽天・全世界株式インデックス・ファンド』や『eMAXIS Slimバランス(8資産均等型』で、分散型ファンドなので、リスクを抑えながら運用できます。

6.もし失敗したらどうなるの?

回答: iDeCoは長期的な資産形成を支援する制度であり、短期的な運用の成績に左右されることなく、冷静にリバランスやリスク管理を行うことが重要です。

また、必要に応じて運用商品を変更したり、分散投資を活用することで、リスクを抑えつつ安定した運用が可能です。

コメント