こんな悩みを解決できる記事を用意しました。

この記事で紹介する『おすすめのイデコポートフォリオ配分』を実践すれば、初心者でも効率よく資産運用を始められますよ。

なぜなら、実際に私もこの方法で資産を着実に増やせています。

記事前半では、30代に最適なイデコポートフォリオ配分について解説し、後半では具体的な銘柄選びと運用方法について触れていきますので、ぜひ参考にしてくださいね。

この記事の内容を理解すれば、あなたも自信を持ってイデコを運用し、将来に向けて着実に資産を積み上げることができるようになりますよ。

カワハラ

- 投資で540万円運用中

- 新NISAで約227万円

- iDeCoで約324万円

- 投資歴は4年

30代におすすめポートフォリオ

理由は、30代は、20年以上の運用期間があり、成長重視の投資戦略が効果的だからです。

たとえば、

月3万円を25年間、年率7%で複利運用の場合

積立総額900万円が約2,500万円まで成長

30代からの長期運用期間の中では、市場の値上がりや値下がりの影響は考えなくてOK。

なぜなら、30年近い期間で平準化するから。

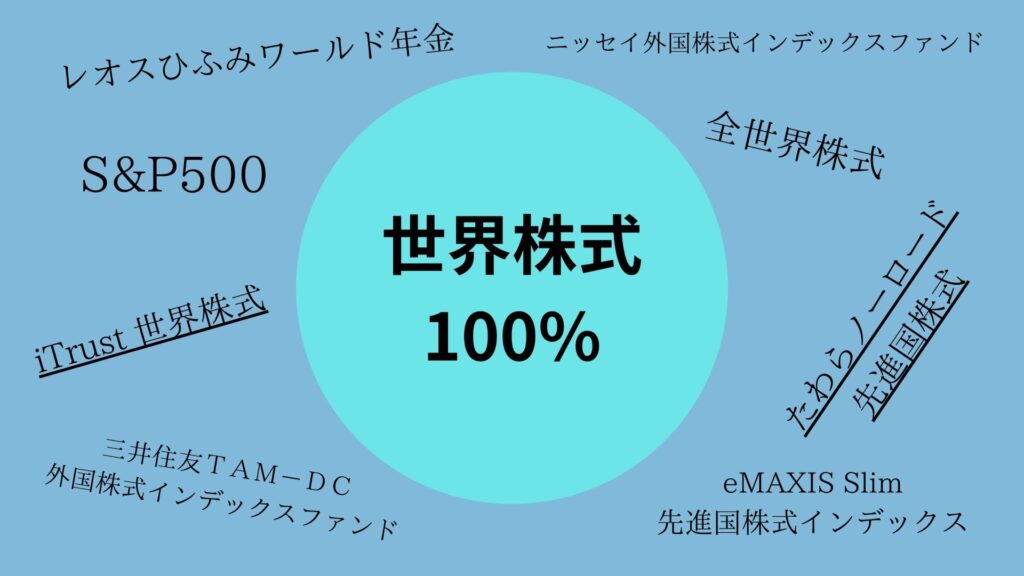

というわけで、30代には世界株式を中心に運用することをおすすめします!

とは言っても、最初から全世界株式にフルアクセスするのが怖いという方もいるかもしれません。

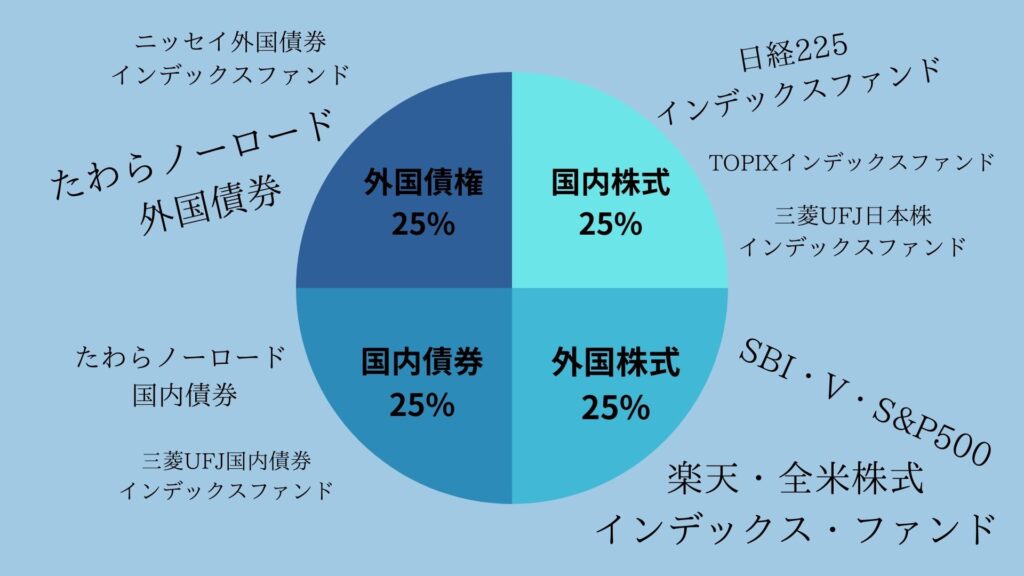

そんな方は、4資産均等型(国内株式25%、外国株式25%、国内債券25%、外国債券25%)がおすすめ!

投資リスクを抑えながらも、ある程度の運用益を目指せますよ!

30代におすすめの銘柄

30代におすすめの銘柄はぜんぶインデックスファンド!

30代におすすめの3つの銘柄

- eMAXIS Slim米国株式 (S&P500)

- eMAXIS Slim全世界株式(オルカン)

- 楽天・全米株式インデックス・ファンド(実際に運用中)

インデックスファンドとは市場全体の動きを表す代表的な指数に連動した成果を目指す投資信託

引用元:三井住友銀行

なぜなら、30代はインデックスファンドを活用することで、効率的な長期資産形成が可能だからです。

もう少し噛み砕くと、20-30年の長期投資期間のおかげで市場の下落リスクを平準化できるんですよね。

つまり複利効果を最大限に活用できる理想的な投資手法かと。

おさらいですが、30代の方には世界経済の成長を取り込める全世界株式型のインデックスファンドをおすすめします!

30代でイデコを始める3つのメリット

30代でiDeCoを始めるメリットは3つ。

30代がイデコを始める3つのメリット

それでは、30代でiDeCoを始める具体的なメリットを詳しく見ていきましょう!

長期運用が可能

長い期間を味方につけて市場の成長効果を着実に積み上げることができるんですよね。

特に30代は、子育てや住宅ローンなど将来の支出に備えながらも、コツコツと資産を増やしていける時期かと。

例えば、毎月1万円ずつ20年積み立てた場合、年利5%の運用で資産は約410万円に!これは元本240万円に対して約170万円の運用益が加わる計算です。

さらに、iDeCoなら運用益が非課税なので実質の利益はもっと多くなります。

繰り返しになりますが、30代は早めにはじめて『時間』を味方につけましょう!

ハイリターンを狙うチャンス

理由は、30代は株価の値上がりや値下がりの影響を平均化できる時間的余裕があるから。

たとえば、過去の市場変動を振り返ると以下のような出来事がありました。

- 2020年新型コロナウイルスショック:S&P500指数が1ヶ月で34%下落

- 2008〜2009年リーマンショック:S&P500指数はピークから約57%下落

- 2000〜2002年ドットコムバブル崩壊:S&P500指数が45%下落

しかし、大規模な暴落後の市場は政府の経済政策や企業の成長力を背景に回復!

歴史的に見ても、時間をかけて回復するケースが多いです。

だからこそ、イデコの長期投資は市場が成長した利益を受け取れるチャンスでもあるんですよね。

大切なのは、株価の上がり下がりに一喜一憂しないことですよ!

退職所得控除の金額が大きくなる

なぜなら「退職所得控除」の制度は、iDeCoの加入期間が長ければ長い分だけ控除額が増えるからです。

具体的には、加入期間が20年以下の場合は1年につき40万円、20年を超える部分は1年につき70万円が控除されます。

例えば、33歳から60歳まで27年間加入した場合の控除額は(20年×40万円)+(7年×70万円)=1,290万円。

このように、30代からiDeCoを始めることで受取時の控除額を最大化できるのです!

ポートフォリオ 3つのチェックポイント

事前に準備すべきポイントは3つ!

1つづつ確認をしていきましょう。

掛け金を決める

なぜなら、無理のない資金計画こそが長続きの秘訣だからです。

FP カワハラ

FP カワハラiDeCoは、少額でもとにかく続けることが大事!

たとえば、30歳から60歳までの30年間、月5,000円を年率7%で運用した場合、積立金額180万円に対し予想運用益は約408万!

しかも、掛け金の全額が所得控除の対象となるため、税制面でもメリット有り!

大切なことは少額でもコツコツ続けることです!

運用での目標金額を決める

なぜなら、具体的な目標は達成イメージが描きやすいからです。

たとえばアインシュタイン博士が証明した『72の法則』を使えば具体的な将来の資産目標が立てやすいですよ。

たとえば、元本が2倍になる年数を知りたければ次の式。

Q:S&P500の年率7%で運用する場合、元本が2倍になるのは何年後?

72➗7%🟰10年後

元本を2倍にしたければ利率7%で10年は必要ですね。

次に、元本を2倍にするには年率何%あれば良いか知るには?

Q:30歳から60歳までの30年間で元本を2倍にするには年率何%で運用すればいい?

30年間🟰72➗?%の式から、利率2.4%

つまり、30年で元本を2倍にするには利率2.4%あれば良いことになります。

何が言いたいかというと、将来の目標額を達成させるためには今、利率何%でいくらの拠出をしていけば良いか?と具体化することなんですよね。

というわけで、明確な目標を持つことが将来の資産形成を成功させる第一歩です。

FP カワハラ60歳で3,000万円を受け取りたい私!

となると72の法則から年利4.8%の運用で25年後に資金を倍増できるんですよね。

つまり、今から毎月3万円を投資信託で積み立てれば、60歳で約3,240万円の資産形成が可能で具体的な道筋が見えますよね!

イデコの利回りを確認

理由は、わずかな利回りの違いが長期運用では大きな資産差となるから。

例えば、年率3%と5%では30年の運用で1,200万以上も差が出るんですよ!

繰り返しになりますが、利回りの確認を怠らないことが、将来の資産形成の鍵になります。

30代におすすめのイデコ運用方法

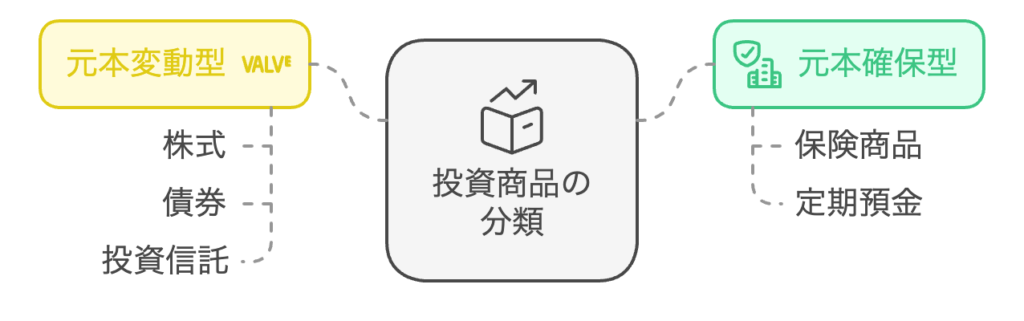

30代におすすめのイデコ運用方法は、『元本変動型』『投資信託』の2つ。

30代は元本変動型がおすすめ

なぜなら、30代は株価の値上がりや値下がりの影響を平均化できる時間的余裕があるからです。

こちらのXの投稿内容をご覧ください。

新社会人でDC年金がある会社に就職の方へ

— もここ (@mokoko13122) March 25, 2024

元本確保型にしたいなら好きにしていいけど、運用した時の差をしっかり比べて理解して納得してやってください。おじさんとの約束だぞ…

ワイはもうすぐ満8年で60歳までこのままなら8000万、利回り半分で2100万、ちなみに元本確保型なら650万前後になるぞ pic.twitter.com/pr6hQ5oKuy

だからこそ、積極的にリスクを取りながら「時間」を活かし、元本変動型の商品で運用するのがポイントですよ!

30代には投資信託がおすすめ

なぜなら、分散投資で1つの銘柄や市場に頼らずリスクを分散できるから。

投資信託は、分散して投資するので仮に1つが業績悪化でも他の資産でフォロー出来るんですよね。

大切なのは、分散投資でリスクを効果的に分散させることですよ!

投資信託の始め方は記事にまとめていますので興味のある方は読んでみてくださいね。

30代はインフレリスク対策も必要

なぜなら、将来おこりうる物価上昇により、将来の実質的な生活費が増加するからです。

たとえば、現金だけを持ち続けても物価の上昇でお金は減りますよね。

しかし、株式や不動産にインフレに強い資産を取り込むことで資産の目減りを防げます!

不動産の資産は、物価の上昇に伴い家賃収入や企業がもうかり資産価値が上昇する可能性があるかと。

そのため、30代はインフレ対策もできる投資信託を中心としたイデコ運用が必須です。

30代 iDeCoでよくある質問

Q1. 株式100%の運用は怖いけど、30代でも安全な投資はできる?

A:はい。初心者なら4資産均等型(国内株式25%、外国株式25%、国内債券25%、外国債券25%)から始めるのがおすすめです。

リスクを抑えながらも、ある程度の運用益を目指せます。

Q2. 30代で始めるイデコの掛け金はいくらが適切ですか?

A:生活に無理のない余剰資金で始めることをおすすめします。

月5,000円からスタートできるので慣れてきたら、徐々に増やしていくことをおすすめします。

30年運用なら、月5,000円でも約408万円の運用益が期待できます。

Q3. インフレ(物価上昇)対策として、イデコでできることはありますか?

特に世界の優良企業に投資する商品は、企業の成長と共に資産価値が上がる可能性が高く、物価上昇への対策として効果的です。

企業は物価上昇分を価格に転嫁できるため、インフレに強い特徴があります。

コメント