「節税」が魅力のiDeCoと、「自由度」が高いNISA。50代は収入のピークであると同時に、老後までの期間も限られています。もし2つの違いや、退職金との兼ね合いを理解せずに選んでしまうと「こんなはずじゃなかった」と後悔しかねません。

FP資格を持ち、iDeCo(投資歴4年)とNISAの両方を運用中の筆者が、50代の視点に立って「失敗しない」選び方を解説します。

この記事を最後まで読めば、「もう遅いかも」という50代の不安が解消され、ご自身の状況(退職金や収入)に合わせた最適な選択ができるようになります。

結論から言えば、50代は「iDeCoの節税メリット」と「NISAの自由度」の併用がおすすめです。

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は5年

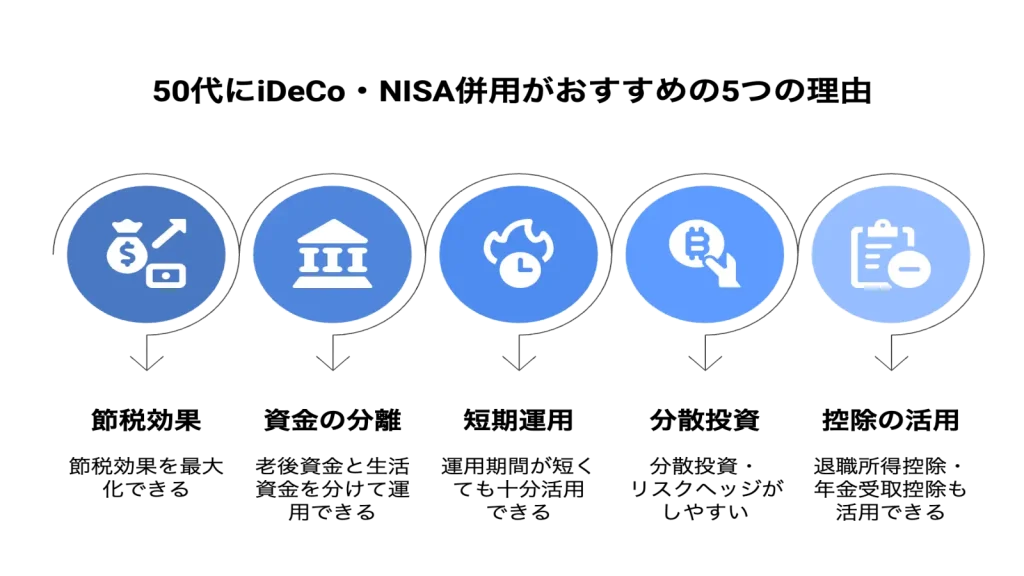

50代はiDeCoとNISA併用がよい

50代にiDeCoとNISAの「併用」をおすすめする理由は、50代特有の「老後への不安」と「目前の大きな出費」という、相反する2つの課題を同時に解決できる唯一の方法だからです。

50代は収入がピークを迎え、投資に回せる資金も増える時期です。この2つを併用する具体的なメリットは、以下の通りです。

ここで、50代がどちらか一方だけを選んだ場合の「落とし穴」を見てみましょう。

| 50代がもし「片方だけ」選んだら? | メリット(得られるもの) | デメリット(失うもの) |

|---|---|---|

| iDeCoだけ選んだ場合 | ◎ 強力な節税(所得控除) | × 資金の自由度 (介護・教育費など急な出費に対応不可) |

| NISAだけ選んだ場合 | ◎ 資金の自由度 | × 強力な節税 (収入に対する所得控除を放棄) |

iDeCoで「税金を減らしながら老後資金を固め」、NISAで「万が一の出費にも備える」。この両立こそが、50代の資産形成に「併用」をおすすめする最大の理由です。

50代から運用を始めるための基礎知識

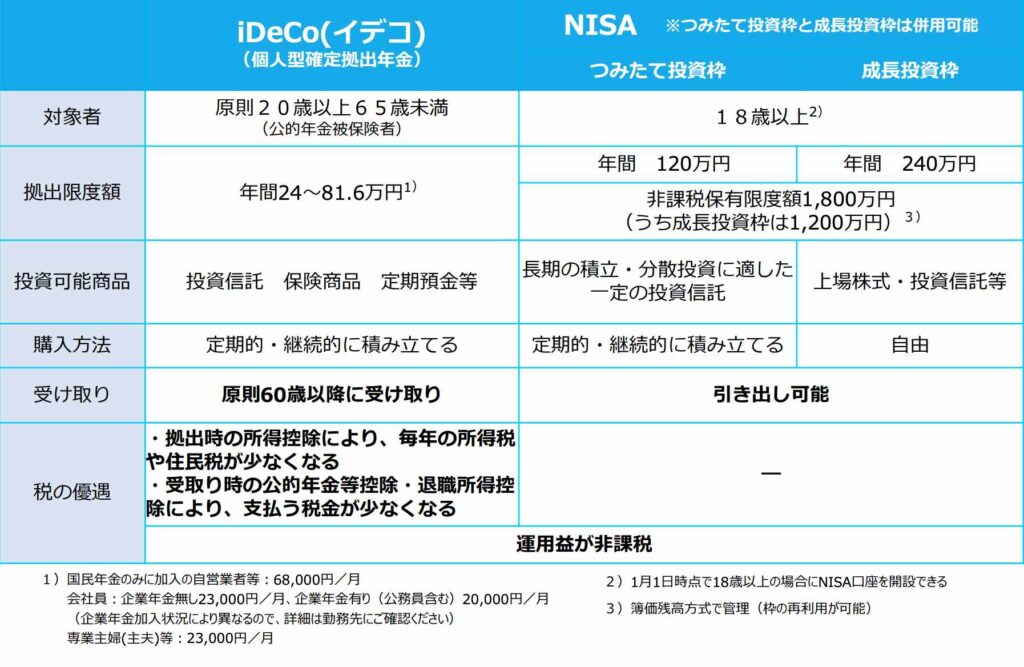

まずはiDeCoとNISAの基本を押さえましょう。 「iDeCo」と「NISA」はどちらも税金がお得になる制度ですが、目的やルールが全く異なります。

まずは、2つの制度の違いを比較表で確認してみましょう。

iDeCoとNISAの違い

iDeCoとNISAの違いは、「引き出しの自由度」と「節税(所得控除)の有無」です。

50代の資産形成にどう影響するのか、それぞれの特徴を比較表で確認してみましょう。

iDeCoの特徴

iDeCoにはいくつかの特徴がありますが、50代にとって最大の特徴は、強力な「節税効果(所得控除)」です。

50代は収入のピーク時期で税率も高くなりがちです。iDeCoの掛金(投資額)は全額が所得から差し引かれるため、納める所得税や住民税を直接安くできます。

ただし、50代から始める場合は、以下の2点に注意しましょう。

- 積立できる期限 iDeCoは原則65歳になるまで(※)しか積み立てができません。

- 運用期間の考慮 運用できる期間が10年〜15年と限られるため、リスクの取りすぎ(ハイリスクすぎる商品)には注意が必要です。

(※)国民年金の加入状況によります。(法改正により2027年1月からは70歳未満まで延長される予定です)

NISAの特徴

NISAにもいくつかの特徴がありますが、iDeCoと比べた最大の特徴は「資金の自由度」です。

iDeCoと違い、NISAはいつでも自由に売却して引き出せます。そのため、50代の「老後資金」と「急な出費(親の介護や子供の結婚など)」の両方に備えられます。

NISAの主な3つのルールは以下の通りです。

| NISAの主な3つのルール | 50代にとってのメリット |

| ① 2つの枠を併用できる | つみたて投資枠(年120万)と成長投資枠(年240万)を同時に使える |

|---|---|

| ② 非課税期間が無期限 | 50代から始めても、旧NISAのような期限(5年・20年)を気にする必要がない |

| ③ 枠の再利用が可能 | もし途中で売却しても、その非課税枠(元本分)が翌年に復活する |

【職業別】iDeCo掛け金上限額

iDeCoの掛け金上限額は、働き方(職業)によって大きく異なります。

50代の節税メリット(所得控除)を最大限に活かすため、ご自身が月いくらまで積み立てられるのか、以下の表で上限額を確認してみましょう。

【職業別】iDeCo掛け金上限額を見る(右端🔽をタップ)

| 職業 | 年間上限額 | 月間上限額 |

|---|---|---|

| 公務員 | 24万円 | 2万円 |

| 会社員(企業年金なし) | 27万6000円 | 2万3000円 |

| 会社員(企業型確定拠出年金のみ) | 24万円 | 2万円 |

| 会社員(確定給付企業年金加入) | 14万4000円 | 1万2000円 |

| 自営業者 | 81万6000円 | 6万8000円 |

| 専業主婦(夫) | 27万6000円 | 2万3000円 |

iDeCoは原則60歳から受け取れますが、そのためには「通算の加入期間が10年以上」必要です。

もし加入期間が10年に満たない場合、受給開始年齢が繰り下がります(例:加入期間8年なら61歳から受給開始)。

60歳から受給を開始したい場合は、遅くとも50歳までに加入手続きを完了させる必要がある点に注意しましょう。

50~65歳まで積み立てた金額

iDeCoとNISAでそれぞれ50歳から15年積み立てをした場合に、資産はいくらになるか見ていきましょう!

【iDeCo】50~65歳まで積み立てた場合

50歳から65歳までの15年間、毎月2万円(年間24万円)を年率5%で積立運用した場合の資産シミュレーションです。

| 年齢 | 投資期間 | 元本(累計) | 運用益(利益) | 資産総額 |

|---|---|---|---|---|

| 55歳 | 5年 | 120万円 | 約15.8万円 | 約135.8万円 |

| 60歳 | 10年 | 240万円 | 約70.6万円 | 約310.6万円 |

| 65歳 | 15年 | 360万円 | 約183.6万円 | 約543.6万円 |

【NISA】50〜65歳まで積み立てた場合

50歳から65歳までの15年間、毎月10万円(年間120万円)を年率5%で積立運用した場合のシミュレーションです。

月10万円の積立ペースなら、15年間でNISAの生涯非課税枠1,800万円にちょうど達する計算になります。

| 年齢 | 投資期間 | 元本(累計) | 運用益(利益) | 資産総額 |

|---|---|---|---|---|

| 55歳 | 5年 | 600万円 | 約79.2万円 | 約679.2万円 |

| 60歳 | 10年 | 1,200万円 | 約353.2万円 | 約1,553.2万円 |

| 65歳 | 15年 | 1,800万円 | 約918.2万円 | 約2,718.2万円 |

【iDeCoとNISA併用】50〜65歳まで積み立てた場合

最後に、上記の2つを「併用」した場合のシミュレーションです。 (iDeCoに月2万円、NISAに月10万円、合計月12万円を年率5%で運用)

| 年齢 | 投資期間 | 元本(累計) | 運用益(利益) | 資産総額 |

| 55歳 | 5年 | 720万円 | 約95.0万円 | 約815.0万円 |

|---|---|---|---|---|

| 60歳 | 10年 | 1,440万円 | 約423.8万円 | 約1,863.8万円 |

| 65歳 | 15年 | 2,160万円 | 約1,101.8万円 | 約3,261.8万円 |

50代からでも15年間「併用」すると、元本2,160万円に対し、1,000万円以上の利益(非課税)を狙えることがわかります。

さらにiDeCoで積み立てた360万円は、全額「所得控除」の対象となるため、運用益(1,101万円)とは別に、15年分の節税メリット(数十万〜100万円以上)も上乗せされます。

iDeCo・NISA 開始前の3つの準備

50代からiDeCoやNISAを始める場合、運用できる時間が限られているため「始める前の準備」が非常に重要です。

やみくもにスタートして「こんなはずじゃなかった」と後悔しないよう、まずはご自身の「現在地」と「ゴール」を明確にしましょう。

ここでは、iDeCoを安心して始めるために必要な3つの準備ステップを、具体的に解説します。

現在の資産状況を知る

まず、ご自身に「今、いくら投資に回せる余裕があるか」を把握しましょう。 そのためには、家計の「資産」と「収支」を書き出すのが一番です。

まずは、あなたの「現在」をチェックしてみましょう。

A:いま持っている資産は?

- 預貯金:( )万円

- 保険など:( )万円

- 見込みの退職金:( )万円

- マイナスの負債:( )万円

B:毎月の収支は?

- 毎月の収入:( )万円

- 毎月の支出:( )万円

- 投資に回せる余裕:( )万円

「投資に回せる資金」を知りたい場合は、Bの計算(収入 - 支出)だけを見ればOKです。

このように「資産」と「毎月の収支」を把握して初めて「毎月いくらまでなら無理なく投資できるか(=余裕資金)」が明確になります。

老後に必要な金額を知る

将来に必要な資金を大まかに見積もってみましょう。

たとえば、老後に毎月5万円足りない(年60万円)と仮定した場合、20年間で1,200万円(60万円×20年)が目標額です。

まずはこの目標額を把握することで、iDeCoやNISAで月いくら積み立てるべきかが見えてきます。

リスク管理の具体策

50代の資産運用は、運用期間が限られているため、「守り」と「攻め」のバランスが重要です。

資産を守りながら効率よく増やすには、資金を「目的別に3つに分ける」のが基本です。

| 資金の種類 | 目的(いつ使うか) | 具体例(どの制度で管理か) |

| ① 生活防衛資金 | すぐ使うお金 | 預貯金 (急な病気や失業に備える、最低6ヶ月~1年分の生活費) |

|---|---|---|

| ② ライフイベント資金 | 近いうちに使うお金 | NISA (親の介護や子供の結婚費用など、60歳までに使う可能性があるお金) |

| ③ 老後資金 | 遠い将来のお金 | iDeCo (60歳以降に使う、長期で育てるお金) |

50代投資のポイント

50代の資産運用は、20代・30代とは違います。運用できる時間が限られているため、「大きな失敗をしないこと」が最優先です。

iDeCoやNISAを始めるにあたり、リスクを抑えつつ効率的に増やすための「投資のポイント」を解説します。まずは「何を選ぶか(銘柄選び)」から見ていきましょう。

iDeCo・NISAの銘柄を慎重に選ぶ

50代のiDeCoは、運用できる期間が限られているため、銘柄選びは非常に重要です。

なぜなら、手数料(信託報酬)のわずかな差が、将来の受取額に大きく影響するからです。

たとえば、手数料が「年0.1%」の商品と「年1.1%」の商品では、1%の差しかありません。しかし、これを15年間(50歳〜65歳)続けると、最終的に受け取れる金額が数十万円単位で変わってしまいます。

時間が限られている50代こそ、人気や流行に流されず、手数料が安く、安定成長が期待できる商品を、ご自身で納得して選ぶのが大切です。

資産を守りつつ運用する

50代の資産形成は「貯金」だけでは不十分です。貯金だけでは、インフレ(モノの値段が上がること)に対応できず、老後資金が実質的に目減りしてしまうからです。

株式や投資信託などにしっかり分散投資(リスクを分けること)をおこなえば、複利効果(利益が利益を生む力)を活かしつつ、リスクを抑えながら資産増加を期待できます。

50代におすすめの一括投資

50代でまとまった資金(退職金など)を一括投資する場合、「安定性」を最優先に考えましょう。

理由は、運用できる期間が限られており、もし大きな損失が出た場合に取り戻すための「時間」がないからです。

| 受けた損失 | 元に戻すために必要な利益 |

| -10% | +11.1% |

|---|---|

| -20% | +25.0% |

| -30% | +42.9% |

| -50% | +100%(資産を2倍にする必要がある) |

| -70% | +233.3% |

50代の目標は、ハイリスクなリターンを狙うことではなく、インフレ(物価上昇)に負けない程度の安定的な運用です。

NISAの成長投資枠を使う場合でも、債券を組み入れたり、価格変動が小さい商品を中心に考えたりすると良いでしょう。

iDeCoとNISAの始め方

iDeCoとNISAは、それぞれ口座開設の手続きが必要です。 ここでは、それぞれの始め方の手順を解説します。

iDeCoの始め方

具体的なiDeCoの始め方は、以下記事にまとめています。

NISAの始め方

具体的なNISAの始め方は、以下記事にまとめています。

50代 iDeCoとNISAどっちがいい?に関するよくある質問

iDeCoとNISAについて、50代の方が特に疑問に思いがちな点をQ&A形式でまとめました。

「もう遅い?」「途中で引き出せる?」「病気になったら?」など、始める前の最後の不安をここで解消しておきましょう。

Q. 50代でiDeCoをやるべきか?

節税メリットが大きいため「やるべき」です。

50代は収入のピーク時期で税率が高い方が多く、掛金が全額所得控除になるiDeCoの節税効果を最大限に活かせます。

ただし、原則60歳まで引き出せず、60歳から受け取るには「通算10年」の加入期間が必要です。51歳以降に始めた場合は受給開始が61歳以降に遅れる点だけ理解しておけば、50代からでも十分メリットがあります。

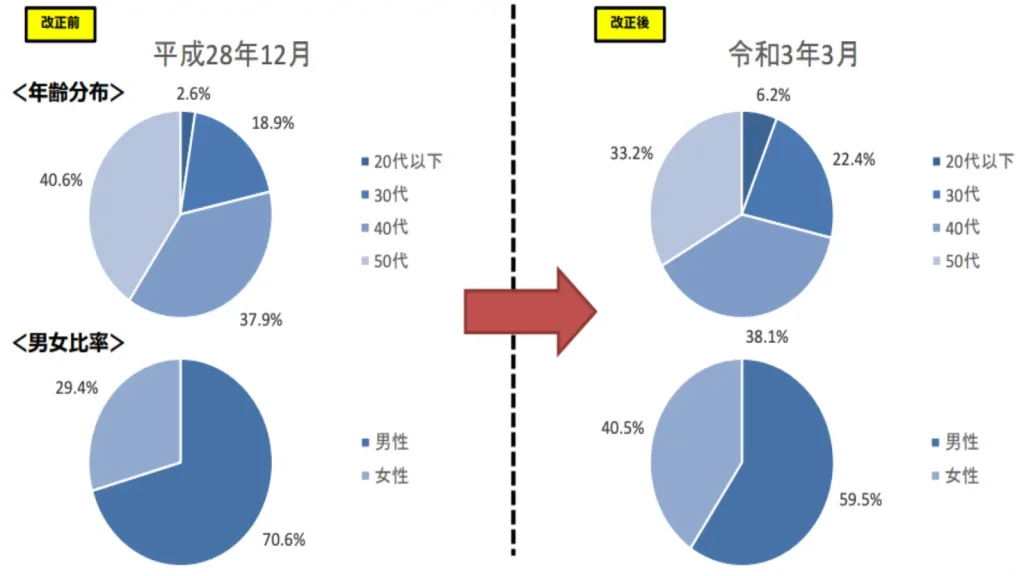

Q. iDeCoを50代でやっている人の割合は?

公式資料(令和3年3月時点)によると、iDeCo加入者のうち50代が占める割合は33.2%です。

これは40代(38.1%)に次いで2番目に多く、50代はiDeCoを活用している中心的な世代の一つです。

制度改正前(平成28年)は50代が40.6%と最も多かったですが、制度が普及し、若い世代の加入が増えたことで割合が変化しました。

Q.iDeCoをしないほうがいい人は?

iDeCoをしないほうがいい人は「所得がゼロの人」と「60歳までに資金が必要な人」です。

また、資産が原則60歳まで完全にロックされます。50代でも、親の介護や子供の教育費などで「60歳より前に」お金を引き出す可能性が少しでもある方には不向きです。

Q. iDeCoの運用中に病気で積立が難しくなったら?

掛金を減額したり、一時的に支払いを停止する(やめる)ことが可能です。

ただし、運用自体は継続され、口座管理手数料は発生し続ける点には注意しましょう。このような状況を想定して、積立とは別に予備資金を用意しておくこともおすすめです。

Q. NISAとiDeCoの運用中に万が一亡くなった場合、どうなる?

iDeCoはご遺族が「死亡一時金」として受け取り、NISAは「相続財産」として通常の相続手続きがおこなわれます。

iDeCoの資産は、指定された受取人(いない場合は法定相続人)に支払われます。

一方、NISAの資産は、相続人のNISA口座ではなく、課税口座(特定口座や一般口座)に移管されます。亡くなった日以降の利益は非課税の対象外です。

Q. NISAとiDeCoを同じ口座で運用できる?

いいえ、iDeCoとNISAは制度が違うため、同じ一つの口座では運用できません。

ただし、SBI証券や楽天証券など、同じ金融機関(ネット証券)で両方の口座を開設することは可能です。その場合、一つのログインIDで資産状況をまとめて管理できるメリットはあります。

まとめ|50代はiDeCoとNISAの「併用」が正解!

iDeCoとNISA、50代の資産形成は「併用」が最適です。

なぜなら、50代は「収入のピーク」を迎えてiDeCoの節税メリット(所得控除)が最も大きくなる時期でありながら、同時に「親の介護」や「子供の教育費」といった急な出費に備えるNISAの自由度も欠かせない、特別な年代だからです。

本記事で解説した「iDeCo開始前の3つの準備」を参考に、ご自身の資産状況を「①生活防衛資金」「②ライフイベント資金(NISA)」「③老後資金(iDeCo)」に分けて考えましょう。

シミュレーションで見た通り、50代からでも15年あれば、複利と非課税の力で大きな資産を築くことは十分可能です。「もう遅い」ということは決してありません。iDeCoの「10年ルール」(受給開始年齢)なども考慮しつつ、ご自身の状況に合った最適な併用戦略を今日からスタートさせましょう。

コメント