こんな悩みを解決できる記事を書きました。

この記事で紹介する『公務員のためのiDeCo節税効果ガイド』を実践すれば、上限引き上げのチャンスを最大限活用した効率的な節税と資産形成が可能になりますよ。

私自身の4年間のiDeCo運用で得た実践知識、FPの知識を活かしてイデコ運用についてご説明します。

記事前半では、公務員のイデコのお得度、後半ではイデコ運用時の注意点や転職後の取り扱い方法についてご紹介しますので、ぜひ参考にしてくださいね。

この記事を読み終えれば、公務員でもイデコを上手に活用して、税金の節約と将来の資産形成が実現できる方法を理解できるようになりますよ。

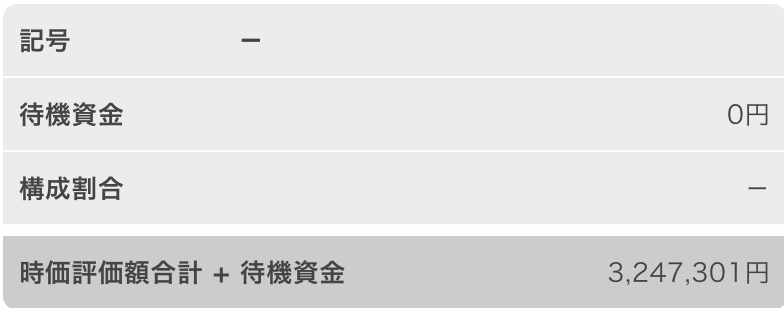

カワハラ

- 投資で540万円運用中

- 新NISAで約227万円

- iDeCoで約324万円

- 投資歴は4年

上限引き上げで100万単位の節税効果

1.2万→2万へ月額8,000円🟰年間96,000円の掛け金アップしたことで得られる節税効果はいくらでしょうか?

一般的な収入水準の場合、『税率は所得税10%・住民税10%』でざっくり20%も税金で持っていかれます。

まず、イデコ掛け金の節税額を見てみましょう。

掛け金9.6万円✖️20%🟰年間約1.9万円、30年で約57万の節税に!

→掛け金が所得控除になることで得られる節税メリット

次に、イデコで出た運用益の節税額を見てみましょう。

この年間9.6万円の掛け金を年率5%で30年イデコ運用したとすると、

- 元本:約290万

- 最終残高:670万

- 予想利益:約380万→普通は税金20%なので380万✖️20%🟰約76万

税金で取られるはずの136万がイデコでは非課税

※つまり合計で57万➕76万🟰約130万の節税に!

要するに、数千円の増額で予想以上の資産形成が可能ということですね!

掛け金変更の手続きは4ステップ

イデコの掛け金変更をする場合の手続きは4ステップ

掛け金変更手続き4ステップ

- 運営管理機関への連絡

- 必要書類の入手

- 書類の記入

- 書類の提出

まずは、加入中の運用管理機関から書類を取り寄せればOK!

手続き完了後、変更されるまで日数がかかるので注意が必要ですよ!

必要書類のダウンロードはイデコ公式サイトでもできます!

公務員のイデコ加入者が急増中!

公務員のイデコの加入率は2人に1人!(2024年7月時点)

公務員の加入率:46.9%

会社員の加入率:30.1%

2024年は前年比9.1%増だったのですが、今後もさらに増加し続けるでしょう。

上限が引き上げされたことにより税制優遇も広がりました。

例えば、1.2万→2万になり8,000円の差額でどれだけお得になったのか見てみましょう!

1.2万円→2万になった税制優遇の違いを見る(右端の🔽をタップ)

| 項目 | 旧制度(1.2万円) | 新制度(2万円) | 増加額 |

|---|---|---|---|

| 運用後の総額 | 2,779万円 | 4,632万円 | +1,853万円 |

| 運用益 | 2,275万円 | 3,792万円 | +1,517万円 |

| 税制優遇総額 | 613.5万円 | 1,022.5万円 | +409万円 |

運用益非課税メリット:運用益に通常課税される20%を免除した場合の金額

税制優遇総額:税負担軽減額と運用益非課税メリットを合計した金額

つまり、追加された5年間で得られる運用益が、資産形成をより一層後押ししてくれます。

公務員がイデコに加入する5つのメリット

公務員がイデコに加入するメリットは5つ。

1. 支給水準の低下に対応

将来もらえる年金額が減ると聞いたら誰だって不安になりますよね。

FP カワハラ

FP カワハライデコは、減った年金を補う手段として注目されています。

公務員のイデコ加入者が増加しているのも納得ですね。

2. 税金の負担軽減

イデコに積み立てたお金の全額が所得控除の対象になり課税される所得が減るので、支払う税金も減ります。

たとえば、毎月2万円を積み立てると、年間の掛金は24万円。

FP カワハラ24万円がそのまま所得から引かれるので、課税対象が小さくなり、その分税金も安くなるということ!

3. 受取り時に控除適用

イデコで貯めたお金は、受け取り時に税制優遇で税金が安くなります。

シミュレーションをするのがベストですが、一時金で受け取る人が多いです。

損をしない受け取り方について詳しくまとめているので、ぜひご覧ください。

4. 運用益が非課税

たとえば、通常の投資では運用益に約20%の税金がかかりますよね。イデコなら利益がそのまま手元に残ります。

つまり長期運用するほど非課税メリットが大きくなるかと。

要するにイデコはお得な「コツコツ増やしたお金を次のチャンスに使える」制度です!

5. 定年延長に対応

賛否ある定年延長ですが、この定年延長、実は資産形成のチャンスかもしれません!

なぜなら、イデコは積立期間が長くなるほど複利効果で運用益が増えやすくなるからです。

例えば、S&P500(平均年率7%)で5年長く運用した場合の金額を見てみましょう!

| 積立年数 | 毎月1.2万円積立 | 毎月2万円積立 | 年率7%の運用益 |

|---|---|---|---|

| 35年 | 約1,748万円 | 約2,914万円 | – |

| 40年 | 約2,485万円 | 約4,142万円 | +1,200万円以上 |

FP カワハラ延長された5年間で資産が1,200万プラスになるなんて、なんとも夢がありますよね!

イデコ運用する際の3つの注意点

イデコ運用をする上での注意点は3つ。

60歳まで引き出せない

教育資金やマイホームの頭金など、まとまった資金が必要になった場合でも途中解約はできません。

ただ、次のような例外は引き出せます。

- 加入者が高度障害になった

- 加入者が死亡

- 災害などで資産が著しく損なわれた

手数料負けするリスクがある

例えば、元本確保型の商品だけを選択すると、運用益が手数料を下回る可能性があります!

銀行の『定期預金プラン』で100万運用した場合

- 年間運用益: 0.01%で年間100円程度

- 手数料: 4,881円【加入時の初期費用(約2,829円)+運用管理手数料(月171円×12か月=2,052円)】

- 利益100円に対して4,881円の手数料がかかるので年間4,781円のマイナス

FP カワハラ手数料負けしない3つのコツを紹介しますね!

手数料負けしない3つのコツ

- 少額でもとにかく継続

- 運営管理機関や銘柄を慎重に選ぶ

- 長期運用でコスト分散

大切なのは、低コストの商品を選びつつ適切な金融機関を選び少額でもコツコツ続けることですよ!

税制優遇を受けるための手続きが必要

手続きをしないと払わなくていい税金を払うハメになるので必ず手続きをしましょうね!

年末調整や確定申告?手続きはどうやればいいの?

それでは、年末調整でイデコ税制優遇を受けるための手続きを確認しましょう。

年末調整で、イデコ税制優遇を受けるための手続きを確認しましょう!

ステップ1. 運営機関から10月~11月頃届く『掛金払込証明書』を確認

ステップ2. 『掛金払込証明書』を会社に提出

次に、確定申告でイデコ税制優遇を受けるための手続きを確認しましょう!

ステップ1.確定申告書に記入

ステップ2.B様式の「小規模企業共済等掛金控除」欄に金額を記入

ステップ3.「小規模企業共済等掛金払込証明書」原本を添付して提出

個別の状況により、多少手続きは異なるかもしれませんがザッとこんな感じです。

FP カワハラ確定申告で記入欄をし忘れる人、すごく多いです!

もし、過去の深刻で記入漏れを見つけたら過去5年にさかのぼって更生の請求ができますよ!

公務員のイデコの始め方

「イデコって気になるけど、始め方がわからない…」

そんな方のために、始め方をまとめています。

関連記事『【FP監修】イデコの始め方を5分で理解!初心者も迷わない完全マニュアル!』にてさらに詳しく解説しています。こちらも一緒に参考にしてください。

イデコ加入中の転職

3つの手続き方法を確認しましょう!

公務員が自営業に転向した場合

手続きせず放置すると国民年金の未納状態となり、国民健康保険の切り替え漏れと連動することがあるので注意しましょう!

どんな持ち物が必要で、どこで手続きをすれば良いのかご説明しますね。

| 手続き窓口 | 住所地の市区役所または町村役場 |

|---|---|

| 手続きに必要な持ちもの | マイナンバーカードや年金手帳 |

| 提出期限 | 退職日の翌日から14日以内 |

| 提出者 | ご本人または世帯主 |

月に1回、日曜日に開庁している市区役所も多いから早めに手続きしたほうが良いわね。

公務員が育休をとった場合

なぜなら、育休中は育児休業手当金を受け取れますが、税法上は収入が0円となるため給与天引きができないからです。

なので、育休前に運営管理機関(金融機関)へ連絡し、支払い方法の変更手続きをおこないましょう!

育休をとった場合の支払い方法は大きく3つ!

- 育休中も掛金をそのまま支払い続ける

- 掛金の拠出を一時的に停止する

- 運用指図者になる

一時停止や運用指図者になる場合の手続きは、どちらも運営管理機関から書類を入手し提出するだけですよ!

運用指図者とは?

イデコの掛金の積み立てをストップして、すでに積み立てたお金(資産)だけを運用する人のこと

公務員が専業主婦になった場合

ただし、所得がないため税制優遇を受けられなくなる点には注意が必要ですよ!

例えば、専業主婦になった後の選択肢を2つ紹介していきます!

専業主婦になった後の継続法

- そのまま掛け金を拠出し続ける

- 運用指図者になる

運用指図者になりたい場合は、iDeCoの運営管理機関(金融機関)のウェブサイトや窓口で、書類を取り寄せましょう!

繰り返しになりますが、専業主婦になったら税制優遇が受けられなくなることに注意し、自分の状況に合った運用方法を選びましょう。

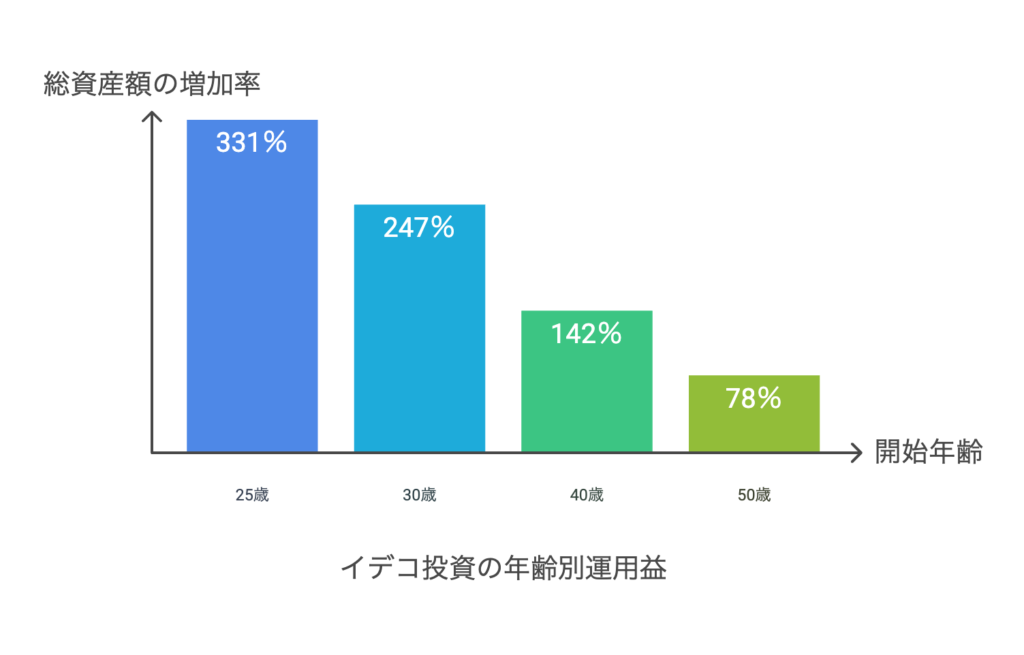

公務員がイデコ利用したシミュレーション

つまり、運用期間が長いほど利息が利息を生む複利効果が期待できますよ!

どのくらい期待できるのか、20代で始めた場合と50代で始めた場合の複利効果を見てみましょう!

ここでは、S&P500(年率7%)で運用した場合を例に挙げますね。

開始年齢と運用益の関係を見る(右端の🔽をタップ)

| 運用開始年齢(運用期間) | 総拠出額 | 65歳時点の総資産額 | 運用益 | 増加率 |

|---|---|---|---|---|

| 25歳(40年間) | 960万円 | 4,142万円 | 3,182万円 | 331% |

| 30歳(35年間) | 840万円 | 2,914万円 | 2,074万円 | 247% |

| 40歳(25年間) | 600万円 | 1,454万円 | 854万円 | 142% |

| 50歳(15年間) | 360万円 | 641万円 | 281万円 | 78% |

やはり、イデコは早いうちから開始した方が有利ね!

FP カワハラ25歳からスタートすると運用期間が長いので、複利効果で雪だるま式に資産が大きく増加していくんですよね!

公務員とイデコ まとめ

イデコ投資は、まさに時間と共に資産が大きく育っていく仕組み!

この仕組みが本当の力を発揮するには、ある程度の時間が必要なんです。

例えば、大学受験を思い出してください。

難関大学に合格するには、日々の積み重ねが不可欠でしたよね?イデコ投資も同じなんです。

イデコ投資も同じで「すぐに資産が増えない」と途中で拠出しなくなる人も一定数いるのが現実。

でも、それは難関大学の合格を1週間の勉強で目指すようなもので、当然うまくいきませんよね。

だからこそ、時間をかけて続けられた人だけが、大きな資産を築けるんです。

ぜひ目先の損得ではなく、10年、20年先を見据えた資産形成を目指してください!

今日からコツコツ始めた一歩が、将来の大きな財産になるはずです。

よくある質問

最後に、よくいただく質問と具体的な解決策を紹介させていただきますね。

私自身、今振り返った時に、『あ〜すればよかった』などの後悔もあるのできっとお役に立てると思います。

Q1. 少額からでも始められる?

A1. イデコは月5,000円から始められます。

慣れてきたら徐々に増額することも可能です。

無理すると積立が苦痛となり、途中リタイヤとなる方がもったいないです。

まずは、5000円からのスタートでも長期運用で十分利益が得られる可能性がありますよ!

Q2. 株式投資の経験が無い人の運用は難しい?

A2. 初心者でも安心して始められます。

私も4年前までは初心者でした。

投資はおろか、お金は銀行にきっちり貯金派タイプでしたから笑

でも、銀行の利息って0.001の世界なんですよね。

今思えば、もっと早くイデコを始めておけば良かったと少し後悔をしています。

Q3. 急にお金が必要になったら?

A3. 原則として60歳までは引き出せません。

特別な事情がないと原則60歳まで引き出せないのがイデコです。

私のように意志の弱い人に取ったらメリットではないでしょうか笑

Q4. 公務員は副業が制限されていますが?

A4. 心配ありません!イデコは投資商品ですが、副業とは違いますのでご安心を!

Q5. 税制優遇は実際どのくらいお得?

A8. たとえば年収600万円の方が月2万円を拠出すると、年間約7.2万円の税負担が軽減されます。

さらに運用益も非課税となるため、長期的には大きな節税効果が期待できますよ!

Q6. 他の職業に転職する予定がありますが?

A6. イデコは転職後も継続可能です。

ただし、転職先の企業年金制度によって掛金上限額が変わる可能性があります。

必要な手続きを行えば、資産はそのまま持ち運べます。

Q7. 運用で損をする可能性はありますか?」

A7. 投資信託など、運用商品によっては元本割れのリスクがあります。

ただし、長期投資と分散投資を心がけることで、リスクを抑えることができます。

不安になるのは当然!大切な資産ですからね1

そんな時は、ファイナンシャルプランナーの無料相談を利用したり、お近くの銀行窓口でも日曜日に相談業務を行なったりしているところもあります。

少しの不安も残さず、お金のプロにご相談くださいね!

コメント