- NISAを始めたいけど何から手をつければいい?

- NISAの金融機関って、どこを選べば損しないの?

- NISAを始めた後、結局「何を」「いくら」買えばいいの?

NISAの始め方、特に最初の「金融機関選び」を間違えてしまうと、手数料で損をしたり、商品選びで損をしたりと将来の資産に差が出てしまいます。

本記事では、NISAの基本(つみたて投資枠と成長投資枠の違い)「金融機関選びの罠(窓口はNG)」を避け「全世界の株詰め合わせ」など人気の定番商品をスマホ1台で設定完了するまでの具体的な手順を解説します。

NISAの始め方は「5つのステップで完了し、失敗しないためのポイントは「手数料の安いネット証券で人気の定番商品を選ぶ」です。

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は5年

NISA 4つの基礎知識

NISAは、投資で得た利益にかかる税金がゼロになる、国が作ったお得な制度です。2024年から新NISAになり、さらに使いやすくなりました。NISAを始める前に、まず知っておきたい「4つの基本」を分かりやすく解説します。

①投資の利益にかかる税金(約20%)がゼロになる

NISA口座で投資して得た利益には、通常かかる約20%の税金が一切かかりません。

たとえば、投資で10万円の利益が出た場合、通常は約2万円が税金として引かれますが、NISAなら10万円すべてを受け取れます。

売却益も配当金・分配金もすべて非課税です。

②非課税期間が「無期限」になり、いつでも引き出せる

新NISAでは、旧NISAのような「5年・20年」といった期限がなくなり非課税期間が「無期限」です。

iDeCo(イデコ)とは違い、投資したお金はいつでも自由に引き出せます。

NISAとiDeCoはどちらもお得な制度ですが、目的が異なります。iDeCoの「節税額」や「始め方」について知りたい方は、以下の記事も参考にしてください。

③「つみたて投資枠」と「成長投資枠」の2種類を併用できる

新NISAには2種類の投資枠があり、両方の枠を同時に使えます(併用可能)。

- つみたて投資枠 年間120万円まで。金融庁が選んだ、長期積立向きの投資信託のみ

- 成長投資枠 年間240万円まで。個別株(日本株・米国株)や、幅広い投資信託が対象

2つの枠を合計すると、年間で最大360万円まで非課税で投資できます。

「つみたて枠で積立しつつ、成長枠で個別株を買う」といった使い分けが可能です。

この2つの枠の違いや、「自分はどっちを選ぶべき?」と迷っている方は、以下の記事でさらに詳しく解説しています。

④生涯で1,800万円まで投資でき、枠の再利用も可能

新NISAでは、生涯で1800万円までの元本(投資した金額)が非課税です。

この1,800万円が「生涯非課税枠」です。ただし、このうち成長投資枠で使えるのは最大1,200万円までというルールがあります。

さらに大きな特徴が、売却すると枠が「翌年」に復活し、再利用できる点です。たとえば、100万円投資した商品を売却すると、その元本分100万円の枠が翌年復活します。

NISAの始め方は5ステップ

NISAを始めるのは、思ったよりずっと簡単です。特にネット証券なら、スマホ一つで口座開設から積立設定まで完結できます。

ここからは、NISAを始めるための具体的な手順を5つのステップに分けて解説します。

ステップ1:本人確認書類を準備する

NISA口座の開設には「マイナンバー(個人番号)の確認」と「本人確認」が必要です。スマホ申込みなら「マイナンバーカード」が1枚あると簡単です。

本人確認書類の例は次の通りです。

- マイナンバーカード

- 免許証

- パスポート

- マイナンバーが記載された住民票の写し

金融機関によって認められる書類が異なる場合があるので、事前に確認しておきましょう。

ステップ2:NISA口座を開く金融機関を選ぶ

NISA口座は、すべての金融機関(銀行、証券会社など)を通じて1人1口座しか作れません。

金融機関によって、選べる商品の数(おまかせパックの種類)や、手数料(コスト)、ポイントサービスなどが大きく違います。

特に初心者は、手数料が安く、人気の商品がそろっている金融機関(ネット証券)を選びましょう。

ステップ3:スマホやPCで口座開設を申し込む(約10分)

口座を開きたい金融機関が決まったら、その公式サイトから口座開設を申し込みます。

申し込み途中で「口座タイプ(特定口座など)」の選択を求められます。多くの初心者が迷うポイントなので、次の表でポイントを確認しておきましょう。

迷う方は「特定口座(源泉徴収あり)」を選べばOKです。

| 口座の種類 | 税金の支払い方 | 確定申告 | おすすめな人 |

|---|---|---|---|

| 特定口座(源泉徴収あり) | 利益が出るたび、金融機関が自動で税金を計算してくれる | 原則不要 | ◎初心者・全員(一番ラク) |

| 特定口座(源泉徴収なし) | 金融機関が年間の損益を 計算してくれる | 原則必要(自分で申告) | △自分で確定申告をしたい人 |

| 一般口座 | 自分で年間の損益を計算し、 税金も計算する | 原則必要(すべて自分) | ×上級者向け |

ステップ4:審査完了の連絡を待つ(数日〜2週間)

申し込みが完了すると、金融機関と税務署による審査が始まります。審査にかかる期間は金融機関によって異なります。

- ネット申し込みの場合:最短で翌営業日

- 郵送で申し込みの場合:1〜2週間程度

審査が無事に完了すると、金融機関から「口座開設完了のお知らせ」がメールや郵送で届きます。この通知が来たら、いよいよNISAでの投資がスタートです。

ステップ5:入金して、実際に投資商品を買ってみる

口座が開設されたら、投資資金を入金します。ネット証券の場合、提携している銀行の口座からオンラインで即時入金やクレジットカードで積立設定ができます。

入金が完了したら、いよいよ商品を選んで積立設定をします。

毎月の積立設定は「いつ」「どの商品を」「いくら分」買うか、決めておけば、あとは自動で買い付けてくれます。

NISAで失敗しない!金融機関選び4つのコツ

NISA口座は一度決めると変更に手間がかかるため、最初の選択が将来の利益に大きく影響します。ここでは、この4つのコツを詳しく解説します。

ネット証券会社を選ぶ

対面で相談できるため安心感のある銀行や証券会社は、初心者にはおすすめしません。銀行などの窓口で勧められる商品は、手数料の高い商品が多いからです。

NISA口座を開設するなら、次の5つがおすすめです。

| 証券会社 | 主な特徴・強み | 手数料・サービス | 投資商品 | おすすめポイント |

|---|---|---|---|---|

| SBI証券 | 国内最大手。口座数1300万以上。取扱商品が非常に豊富で、低コスト・使いやすい。 | 取引手数料が業界最安水準。ポイント還元も充実。 | 国内株、投資信託、米国株、債券、FX等多数。 | 初心者から上級者まで幅広く対応。NISA、iDeCoも充実。 |

| マネックス証券 | 米国株取扱い豊富。クレカ積立でポイント還元率1.1%と高還元。 | 手数料は安め、サポートも充実。 | 国内株、投資信託、米国株中心。 | ポイント還元でお得に積立、米国株投資に強み。 |

| 楽天証券 | 楽天経済圏と連携、ポイント投資可能。使いやすいスマホアプリ。 | 手数料も安い。楽天ポイントが貯まり使える。 | 国内株、投資信託、米国株、ETF等多彩。 | 楽天ユーザーに特におすすめ。ポイント経済圏活用でお得に投資可能。 |

| 松井証券 | 老舗ネット証券。信用取引やIPOに強みあり。 | 手数料は標準的。株式取引に適したサービスあり。 | 国内株中心、投資信託も一部取扱い。 | 信用取引や日本株を重視する投資家に適する。 |

| 三菱UFJeスマート証券(旧auカブコム証券) | 2025年2月社名変更。MUFGグループの信頼感。サポート充実。 | 手数料は普通。auカブコムからの移行でサービス継続中。 | 国内株、投資信託、米国株の基本商品を網羅。 | MUFGの安心感とauカブコムの利便性を兼ね備える。 |

NISA初心者のほとんどが、これら5社のどれかを選んでいます。

どれも低コストな定番商品(全世界の株やアメリカの株)を扱っており、クレジットカードでの積立でポイントも貯まります。

「Vポイント」を貯めたいならSBI証券、「楽天ポイント」を貯めたいなら楽天証券、といった自分が使いやすいポイントサービスで選ぶのも良いでしょう。

手数料が安い金融機関&商品を選ぶ

代表的な金融機関の手数料、商品の手数料を見てみましょう。

まずは、金融機関の手数料です。

| 証券会社 | 国内株式取引手数料 | NISA口座手数料 | |

|---|---|---|---|

| SBI証券 | 業界最安水準 ※約0円~数百円 | 購入時に手数料がかからない投資信託多数 | 無料 |

| 楽天証券 | 低コスト (100円台中心) | ||

| 松井証券 | 無料プランあり (1日10万円以下) | ||

| マネックス証券 | 低価格プランあり | ||

| 三菱UFJeスマート証券(旧auカブコム証券) | 中程度 (約数百円~) |

次に、運用する商品の手数料です。

| 比較対象 | 信託報酬(年率) | 100万円投資した場合の年間コスト |

|---|---|---|

| eMAXIS Slim(オルカンなど) | 約0.05%〜0.1% | 約500円〜1,000円 |

| 銀行窓口で勧められがちな商品 | 約1.5%〜2.0% | 約15,000円〜20,000円 |

NISAで選ぶべきなのは、手数料が安い(目安として年0.2%以下)商品です。低コストな優良商品がそろっているのが「ネット証券」です。たとえば、年0.1%の商品と年1.0%の商品では、100万円を投資した場合、年間9,000円もの差が出るからです。

金融商品が豊富な金融機関を選ぶ

金融機関を選ぶ際は、「商品の豊富さ」よりも「手数料の安い定番商品」を扱っているかが重要です。

特に銀行の窓口では、選べる商品が少なく、手数料が高い商品ばかりを勧められるケースも少なくありません。

NISA選びの必須条件は「eMAXIS Slim 全世界株式(オルカン)」や「eMAXIS Slim 米国株式(S&P500)」といった、人気・低コストの定番商品です。

ネット証券なら、これらの優良商品はほぼすべてそろっています。

ポイントサービスがある金融機関を選ぶ

NISAは長く付き合うため「ポイントサービス」や「アプリの使いやすさ」も重要です。

特にネット証券なら、積立額(クレカ積立など)に応じてポイントが貯まるためお得です。同じ商品を買うなら、ポイントが貯まる証券会社を選びましょう。

以下の2点をチェックするのがおすすめです。

| 比較ポイント | 重視する点 |

|---|---|

| アプリの使いやすさ | ・資産状況がグラフで見やすいか ・積立設定の変更がスマホで完結するか |

| ポイントサービス | ・積立(特にクレカ積立)でポイントが貯まるか ・貯まるポイント(楽天、Vポイント、Pontaなど)は何か ・貯まったポイントで投資ができるか |

NISA口座を開いた後、初心者は「何」を「いくら」買えばいい?

NISA口座開設後、初心者はまず「投資信託」から始めるのがおすすめです。買うべき商品や、無理のない金額設定について、3つのポイントについて解説します。

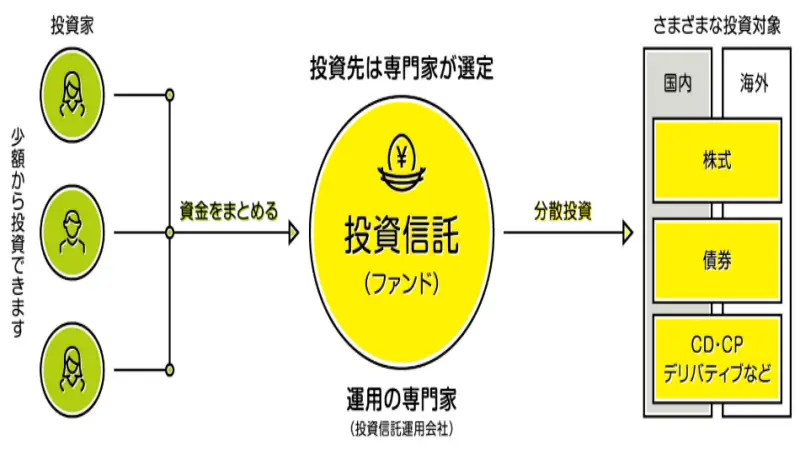

初心者は「投資信託」を選ぶ

投資信託とは、専門家が選んだ株の”詰め合わせパック”のようなものです。私たちから集めたお金を使い、運用のプロが代わりに世界中の株などに分散して投資してくれます。

投資信託を買うだけで、自動的に数十〜数百社に投資できるため、リスクを抑えられます。

初心者がいきなり1社の株を選ぶのは難しくリスクも高いため、まずは「投資信託」から始めると安心です。

買うべき定番商品は「全世界株式」か「S&P500」

投資信託の中でも、手数料が安くおすすめは、次の2つです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- S&P500

何を買うか迷ったら、世界中の企業に投資できるeMAXIS Slim 全世界株式(オール・カントリー)がおすすめです。

一方、アメリカの優良株詰め合わせ「S&P500」も人気です。「eMAXIS Slim 米国株式(S&P500)」などが代表的で、AppleやMicrosoftなどアメリカの優良企業約500社に投資します。

月1,000円からの少額でOK

NISAの積立投資は、ネット証券なら月100円からでも始められます。

家計に全く響かない少額からスタートしてみましょう。投資に慣れてきて、余裕が出てきたら、少しずつ積立額を増やしていくのがおすすめです。

大切なのは「投資に慣れる」と「長く続ける」です。

NISAの始め方でよくある不安・疑問を解消(Q&A)

NISAについて、よくある疑問を3つまとめました。

- NISAで月1万円ずつ積み立てたら、20年後にいくらになる?

-

NISA口座で月1万円ずつ積み立てた場合、20年後の資産額は運用利回りによって異なります。

年利 元本 20年後の資産額 1% 240万円 約263万円 3% 240万円 約328万円 5% 240万円 約411万円 7% 240万円 約521万円 利回りが高いほど「複利効果」が働き、資産増加のペースが加速します。

NISA口座なら運用益はすべて非課税なので、利益分そのまま受け取れます。

途中で積立額を増やしたり、年利が実績より高くなるとさらに資産も増えます。

- 投資したお金は、本当にいつでも引き出せますか?

-

はい、いつでも売却して引き出せます。

NISAの最大のメリットの一つで、「原則60歳まで引き出せないiDeCo(イデコ)」との大きな違いです。

ただし、お金が銀行口座に振り込まれるまでには数日かかります(売却してから3〜5営業日後など)。

また、引き出したいタイミングで運悪く値下がりしていると損をしてしまいます。使う時期が決まっているお金(教育資金など)は、直前ではなく、余裕をもって現金化しましょう。

- 主婦(夫)や学生でも始められますか?

-

はい、日本にお住まいの18歳以上の方なら、どなたでも始められます。

「収入がないとダメ」といったルールはありません。

NISAは職業に関わらず、全員が使えるお得な制度です。少額からでも、早く始めるほどメリットが大きくなります。

まとめ:NISAは怖くない!まずは口座開設で「投資家デビュー」しよう

NISAの始め方は、たった5ステップです。「ネット証券」を選び、「全世界株式」などの定番商品を「少額」から始めれば、投資で失敗するリスクは減らせます。

「投資」と聞くと怖いイメージがあるかもしれませんが、NISAは利益が非課税になる国の制度です。

この記事を参考に、まずは第一歩として、手数料の安いネット証券で口座開設(無料)を申し込み、「投資家デビュー」を果たしましょう。

コメント