- 個人事業主はiDeCoとNISAどちらが向いてる?

- 老後のことを考えなきゃいけないけど、何から手をつければいい?

- 節税したいけど、自分にとってiDeCoとNISAお得なのはどっち?

退職金や厚生年金がない個人事業主にとって、老後資金への不安はつきものです。iDeCoとNISAのどちらを選ぶか間違えると、せっかくの節税や資産形成のチャンスを逃してしまう可能性があります。

この記事は、実際に iDeCoとNISAを併用運用する筆者が、個人事業主はiDeCoとNISAのどちらが良いのか、併用すべきか解説します。

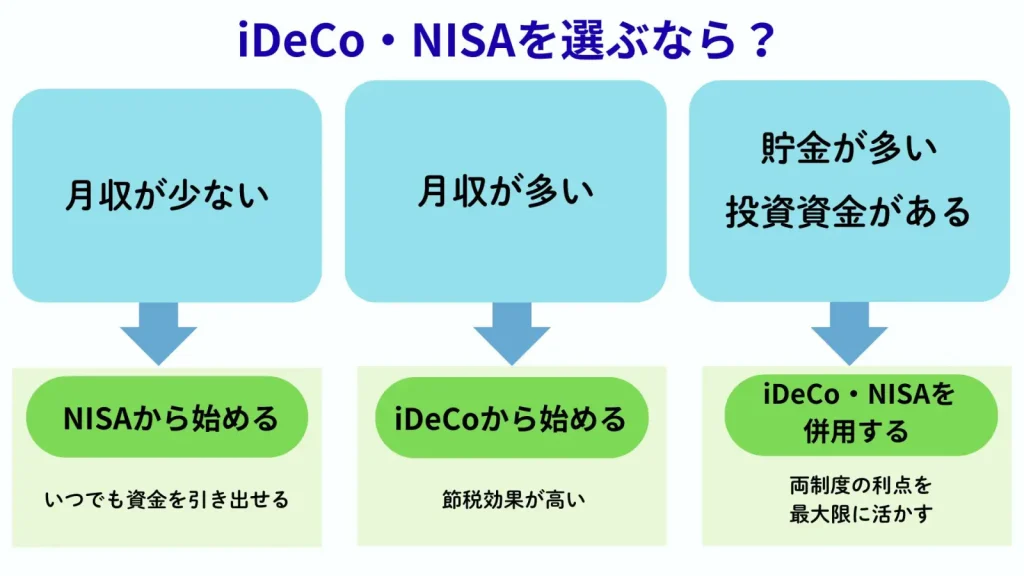

個人事業主は、月収が多い・余剰資金がある方は iDeCo・NISAの併用、月収が少ない場合はNISAから始めるのがおすすめです。

カワハラ

- 投資で700万円運用中

- 新NISAで約312万円

- iDeCoで約388万円

- 投資歴は5年

【比較早見表】個人事業主はiDeCoとNISAどっちがいい?

iDeCoとNISAの主な違いは、資産形成の「目的」「引き出し制限」「税制優遇の範囲」「対象商品」「年間上限額」などにあります。

iDeCoとNISAの違いをまとめた表は次の通りです。

| 比較項目 | iDeCo(イデコ) | NISA(ニーサ) |

|---|---|---|

| 制度分類 | 私的年金・長期積立制度 | 少額投資非課税制度 |

| 主な目的 | 老後資金準備 | 中期〜短期も含む安定的な資産形成 |

| 資金の引き出し | 原則60歳まで不可 | いつでも可能 |

| 掛金・拠出額 | 月5,000円〜職業による上限(年最大81.6万円) | 最大360万円(積立枠120万+成長枠240万) |

| 税制メリット | 掛金全額所得控除・運用益非課税・受取時も控除あり | 運用益が非課税(所得控除はなし) |

| 対象商品 | 投資信託・定期預金・保険 | 株式・投資信託・ETFなど |

| 年齢制限 | 20歳以上70歳未満(2025年より) | 18歳以上 |

| 主なデメリット | 60歳まで引き出せない | 所得控除なし・枠に上限あり |

両者とも運用益は非課税ですが「 iDeCoは長期・節税重視」「NISAは必要になればいつでも引き出し可能」で、使い分けや併用も推奨されています。

【診断チェック】個人事業主はiDeCoとNISAどっち?

iDeCoとNISA、どちらを選ぶべきかは、あなたの資産形成の目的や将来のライフプランによって変わります。それぞれの制度がどんな人に向いているのか、詳しく見ていきましょう。

iDeCoがおすすめな人

iDeCoは、税負担を減らしながら老後資金を確実に準備したい人におすすめです。その理由は、iDeCoの掛金が全額所得控除の対象となり、所得税や住民税を直接減らせるからです。税率が高くなりがちな個人事業主にとって、iDeCoの節税効果は大きなメリットです。

注意点として、個人事業主のiDeCo掛金上限額(月6.8万円)は、国民年金基金の掛金との合算枠である点に注意しましょう。

たとえば、月2万円を拠出すれば年間24万円が所得から差し引かれ、所得税と住民税が軽減されます。

以下のチェックリストに該当する方は、iDeCoを利用することをおすすめします。

☑ 毎月一定額をコツコツ積み立てられる

☑ 原則60歳まで引き出せなくても問題ない

☑ 所得税・住民税の負担が重いと感じている

☑ 老後の資金にしっかり備えたい

☑ 国民年金だけでは不安を感じている

☑ 節税しながら将来の年金代わりにしたい

NISAがおすすめな人

NISAは、お金を自由に使いながら中長期で資産を育てたい人に向いています。なぜなら、NISAは運用で得た利益が非課税になるだけでなく、いつでも自由に資金を引き出せるからです。

ただし、iDeCoと違い掛金に対する所得控除がないため、目先の税金を減らしたい人には物足りないかもしれません。

以下のチェックリストに該当する方は、NISAを利用することをおすすめします。

☑ 資金をいつでも引き出したい

☑ 短期的な資産運用を考えている

☑ 投資の自由度を重視している

☑ 株式や投資信託など、リスクを取ってリターンを狙いたい

☑ 教育資金や住宅資金など、近い将来に必要な資金を準備したい

iDeCo・NISA併用がおすすめな人

iDeCoとNISAを併用することは、節税と運用の両方を手に入れたい人に向いています。併用は、iDeCoで老後資金をしっかり確保しつつ、NISAで短期・中期的な資金準備ができるメリットがあります。

たとえば、iDeCoで最大限の所得控除を使い、余った資金を新NISAの非課税枠で運用すれば効率よく資産を増やせます。

以下のチェックリストに該当する方は、iDeCoとNISAを併用することをおすすめします。

☑ 老後資金をしっかり準備したい

☑ 近い将来に必要なお金も運用したい

☑ 節税効果を最大限に活用したい

☑ 投資の自由度を重視している

☑ ライフイベントに柔軟に対応したい

個人事業主が知るべきiDeCo・NISAの注意点

個人事業主がiDeCoやNISAを活用する際は、資金繰りと税務上の扱いに関する注意点を把握しておくことが極めて重要です。

積み立てた資産は原則60歳まで引き出せません。収入が不安定な個人事業主は、生活費や急な事業資金に影響が出ないよう、無理のない掛金を設定し、確定申告で忘れずに控除を申請しましょう。

一方、NISAへの投資は事業経費としては認められないこと、NISA口座での損失は損益通算できないことも理解しておく必要があります。

| 項目 | iDeCo(個人型確定拠出年金) | NISA(少額投資非課税制度) |

|---|---|---|

| 資金の流動性 | 原則60歳まで引き出し不可(途中解約・引き出しに制限あり) | いつでも売却・引き出しが可能(流動性が高い) |

| 掛金の柔軟性 | 掛金の変更は年1回のみ可能。収入不安定な場合は注意 | 投資枠内であれば、自由なタイミングで売却・再投資が可能。 |

| 税制上の注意 | 拠出金は確定申告で所得控除が必要(申告漏れに注意) | 拠出金は事業経費にできない。所得控除などの節税効果はない |

| 損失の扱い | 他の投資と損益通算ができない | 他の課税口座と損益通算ができない |

| その他 | 国民年金基金等と併用時、合算した上限に注意 | 法人名義での運用は不可。あくまで個人資産。 |

個人事業主のiDeCo・NISAの始め方

iDeCoやNISAは、オンラインで完結することも多く、思ったよりも簡単に始められます。特にiDeCoは、個人事業主の必要書類が会社員と少し異なるため、事前に流れを確認しておくとスムーズです。ここでは、それぞれの始め方をステップごとに分かりやすく解説します。

iDeCoの始め方

iDeCoを始める具体的な手順や、失敗しない金融機関の選び方については、以下の記事で詳しく解説しています。

NISAの始め方

NISAを始める具体的な手順や、失敗しない金融機関の選び方については、以下の記事で詳しく解説しています。

個人事業主のiDeCo・NISAどっちに関するよくある質問

ここでは、個人事業主の皆さんがiDeCoとNISAに関して抱きがちな疑問に、Q&A形式でわかりやすくお答えします。

個人事業主のiDeCoや積立NISAは経費?勘定科目は?

結論として、iDeCoの掛金もNISAの積立金も、事業の「経費」にはなりません。

これらは事業のための支出ではなく、あくまで事業主個人の資産形成と見なされるためです。iDeCoの節税メリットは、事業の経費として計上するのではなく、確定申告の際に所得から差し引く「所得控除」という形で受けます。

もし事業用の口座からiDeCoやNISAの資金を引き落とした場合は、帳簿には「事業主貸」という勘定科目で処理し、経費とは明確に区別してください。

事業が赤字になった場合でもiDeCoの節税メリットは受けられる?

残念ながら、事業所得が赤字で、他に所得もない(=課税所得がゼロ)場合、iDeCoの所得控除による節税メリットは受けられません。

iDeCoの所得控除は、あくまで「発生している税金を安くする」制度です。そのため、そもそも納めるべき所得税や住民税がなければ、そこから差し引く(控除する)こともできないのです。

iDeCoの最大の節税メリットである所得控除は、事業で利益(課-所得)が出ている年にこそ、その効果を最大限に発揮します。

掛け金拠出を途中で止めたり、再開したりするのはOK?

はい、iDeCoの掛金拠出は、ご自身の都合に合わせていつでも止めたり(休止)、再開したりできます。

収入が不安定になった場合などは、無理に拠出を続ける必要はありません。金融機関に連絡して所定の書類を提出すれば、掛金の拠出を一時的にストップできます。

休止している間も、それまでに積み立てた資産の運用は非課税で続けられます(口座管理手数料はかかります)。また、収入が安定したタイミングで、いつでも拠出を再開することが可能です。

まとめ|個人事業主は iDeCo・NISAどっちか迷ったら収入で考える

iDeCoとNISA、どっちを優先すべきか決めかねた場合、まずはあなたの収入状況から考えるのが大切です。

税負担が重い高収入の個人事業主は、iDeCoの所得控除メリットが絶大です。まずはiDeCoを満額拠出し、節税しながら老後資金を固めましょう。

一方、収入が不安定な方は、NISAから始めていつでも引き出せる柔軟性を確保するのがおすすめです。両方の制度を上手に使えば、あなたの状況に合わせた最適な資産形成が可能になります。

コメント