この記事で解決できるお悩み

以上の悩みを解決できる記事を用意しました!

この記事で紹介する選び方のポイントを参考にすれば、50代に必要な資産づくりの方法が見つかるはずですよ!

私も、iDeCoとNISAの併用で年間24%の運用益を達成し、無理のない範囲での資産運用ができています。

記事前半では、50代に適した投資方法、記事後半では50代で運用を成功させるための極意をご紹介しています。

実際に投資運用をしている私が、FPの知識を活かし『50代に必要な資産運用法』について解説していきますね!

カワハラ

- 投資で540万円運用中

- 新NISAで約227万円

- iDeCoで約324万円

- 投資歴は4年

50代はiDeCoとNISA併用がよい

なぜなら、50代は子育てや住宅ローンの負担が軽減され、投資に回せる余裕が生まれやすいからです。

iDeCoはどんどん人気が高まっていて、今では3人に1人以上が利用している資産形成の定番となっています。

たとえば、iDeCoとNISAを活用するメリットは3つ。

- 運用で得た利益に対して税金がかからない

- iDeCoでは毎月の掛け金が全額所得控除の対象

- NISAなら資金の出し入れが自由

iDeCoとNISAを併用、もしくはどちらかを利用する人は増加傾向にあるようですよ!(確定拠出年金統計資料)

繰り返しになりますが、50代はiDeCoとNISAを賢く活用して効率よく貯めつつ、急な出費にも備えましょう!

50代から運用を始めるための基礎知識

まずはiDeCoとNISAの基本を見ていきましょう。

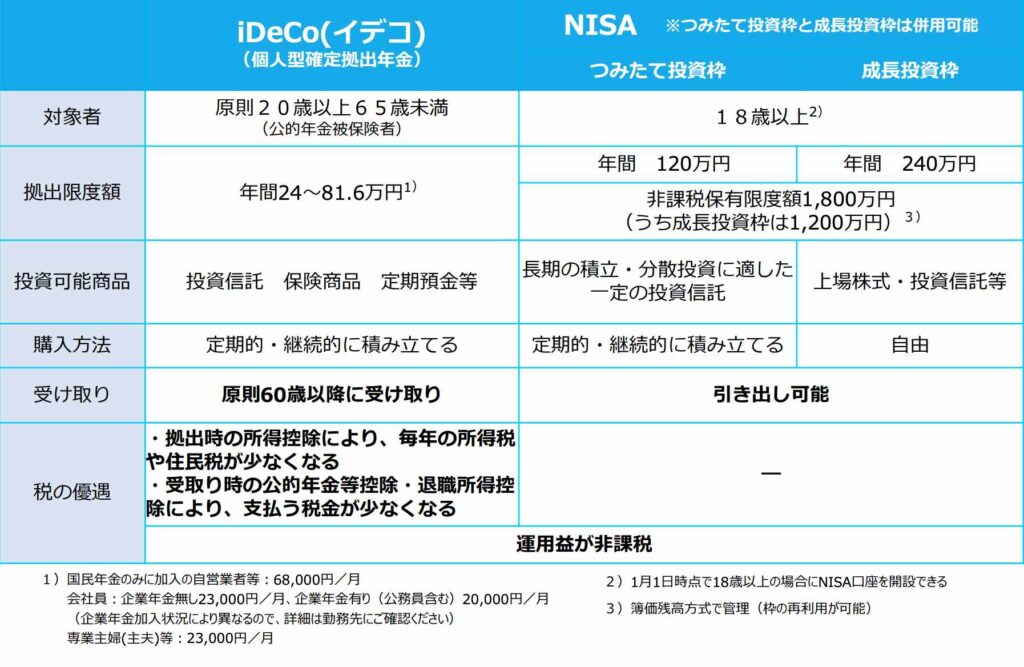

iDeCoとNISAの仕組みの違い

iDeCoとNISAについて、両制度の特徴や仕組みについて理解しておきましょう。

理由は、イデコは老後資金を貯められ、NISAは必要な時にお金を引き出せるため、両方の組み合わせで長期と短期の資金ニーズに対応しているから。

老後資金を貯めつつ、急な出費に対応できれば一石二鳥ですよね!

FP カワハラ

FP カワハラ私がiDeCoを始めたのは、途中で解約できない仕組みが意志の弱い自分に合っていたから笑

実際に始めてみると、毎月の積立も自動ですし中途解約もできないので、迷いなく継続的な投資ができていますよ!

大切なのは、ご自身の生活設計に合わせてイデコとNISAを使い分けることですよ!

iDeCoメリット

なぜなら、50代は収入のピーク時期で、所得控除による税金の軽減効果が最大限に活かせるから。

たとえば、年収700万円の方が月2万円を投資した場合、15年間で約108万円の税負担が軽減されます。

これに加えて運用益も非課税なんですよね。

注意点としては3つ。

iDeCoの注意点

- 65歳(一部の方は60歳)までしか新規投資ができない

- 投資商品は運用期間を考慮して選択する

- 株式と債券のバランスに気を配る

大切なのは、50代からのイデコは節税効果を活かしながら、年齢に応じた堅実な運用をすることですよ!

NISAのメリット

理由は、お金の出し入はれが自由にでき、運用で得た利益にも税金がかからないため、長期の資産づくりに向いているからです。

NISAの投資可能額は、つみたて投資枠で年間120万円、成長投資枠で240万円。

非課税保有限度額は1,800万円までで、この範囲内であれば無期限で非課税ですよ!

まとめると、

NISAのメリット

- 毎月の積立額を自由に変更できる

- 必要な時にお金を引き出せる

- つみたてNISAなら年間120万円まで投資できる

- 成長投資枠なら年間240万円まで投資できる

新NISAでは、売却後の非課税枠は翌年以降に復活するので、長期投資でさらに使いやすくなりました。

FP カワハラNISA口座にお金を入れていれば無期限でその分の利益は非課税ですよ!

なので、5年後10年後をどうするか悩まなくて良いのは大きなメリットですよね!

【職業別】iDeCo掛け金上限額

次に、職業ごとのiDeCo掛け金の上限を見てみましょう。

【職業別】iDeCo掛け金上限額を見る(右端🔽をタップ)

| 職業 | 年間上限額 | 月間上限額 |

|---|---|---|

| 公務員 | 24万円 | 2万円 |

| 会社員(企業年金なし) | 27万6000円 | 2万3000円 |

| 会社員(企業型確定拠出年金のみ) | 24万円 | 2万円 |

| 会社員(確定給付企業年金加入) | 14万4000円 | 1万2000円 |

| 自営業者 | 81万6000円 | 6万8000円 |

| 専業主婦(夫) | 27万6000円 | 2万3000円 |

iDeCoは「加入者期間10年以上」というルールがあります。

例えば、51歳で加入した場合の受給開始は61歳です。

なので、60歳から受給を始めたい場合は、遅くとも50歳までに加入を開始する必要がありますよ!

50~65歳まで積み立てたらいくら?

iDeCoとNISAでそれぞれ50歳から15年積み立てをした場合に、資産はいくらになるか見ていきましょう!

iDeCo50~65歳まで積み立てた場合

50歳から開始して65歳まで毎月2万円を年率5%で積立運用した場合に、各年齢で資産がいくらになるか見ていきましょう。

65歳までの資産変遷を見る(右端🔽をタップ)

| 年齢 | 月の投資額 | iDeCoの資産総額 | 非課税効果 |

|---|---|---|---|

| 51歳 | 2万円 | 24.6万円 (24万円+0.6万円) | 約1,200円 |

| 52歳 | 2万円 | 49.2万円 (48万円+1.2万円) | 約2,400円 |

| 53歳 | 2万円 | 73.8万円 (72万円+1.8万円) | 約3,600円 |

| 54歳 | 2万円 | 98.4万円 (96万円+2.4万円) | 約4,800円 |

| 55歳 | 2万円 | 136万円 (120万円+16万円) | 約3.2万円 |

| 56歳 | 2万円 | 161.6万円 (144万円+17.6万円) | 約3.52万円 |

| 57歳 | 2万円 | 187.2万円 (168万円+19.2万円) | 約3.84万円 |

| 58歳 | 2万円 | 212.8万円 (192万円+20.8万円) | 約4.16万円 |

| 59歳 | 2万円 | 238.4万円 (216万円+22.4万円) | 約4.48万円 |

| 60歳 | 2万円 | 310.6万円 (240万円+70.6万円) | 約14.12万円 |

| 61歳 | 2万円 | 336.2万円 (264万円+72.2万円) | 約14.44万円 |

| 62歳 | 2万円 | 361.8万円 (288万円+73.8万円) | 約14.76万円 |

| 63歳 | 2万円 | 387.4万円 (312万円+75.4万円) | 約15.08万円 |

| 64歳 | 2万円 | 413万円 (336万円+77万円) | 約15.4万円 |

| 65歳 | 2万円 | 438.6万円 (360万円+78.6万円) | 約15.72万円 |

長期投資による複利効果と非課税メリットがどんどん大きくなっていくのがわかりますよね!

NISA50〜65歳まで積み立てた場合

50歳で開始して65歳までの15年間で、非課税投資枠の上限額である1800万円に到達します。

つみたてNISAで毎月10万円を活用する場合のシミュレーションを見ていきましょう。

65歳までの資産変遷を見る(右端🔽をタップ)

| 年齢 | 月の投資額 | NISAの資産総額 | 非課税効果 |

|---|---|---|---|

| 51歳 | 10万円 | 97.5万円 (120万円+△22.5万円) | 約△4.5万円 |

| 52歳 | 10万円 | 242.5万円 (240万円+2.5万円) | 約0.5万円 |

| 53歳 | 10万円 | 387.5万円 (360万円+27.5万円) | 約5.5万円 |

| 54歳 | 10万円 | 532.5万円 (480万円+52.5万円) | 約10.5万円 |

| 55歳 | 10万円 | 677.5万円 (600万円+77.5万円) | 約15.5万円 |

| 56歳 | 10万円 | 822.5万円 (720万円+102.5万円) | 約20.5万円 |

| 57歳 | 10万円 | 967.5万円 (840万円+127.5万円) | 約25.5万円 |

| 58歳 | 10万円 | 1112.5万円 (960万円+152.5万円) | 約30.5万円 |

| 59歳 | 10万円 | 1360.4万円 (1080万円+280.4万円) | 約56.08万円 |

| 60歳 | 10万円 | 1507.5万円 (1200万円+307.5万円) | 約61.5万円 |

| 61歳 | 10万円 | 1652.5万円 (1320万円+332.5万円) | 約66.5万円 |

| 62歳 | 10万円 | 1797.5万円 (1440万円+357.5万円) | 約71.5万円 |

| 63歳 | 10万円 | 1942.5万円 (1560万円+382.5万円) | 約76.5万円 |

| 64歳 | 10万円 | 2087.5万円 (1680万円+407.5万円) | 約81.5万円 |

| 65歳 | 10万円 | 2672.9万円 (1800万円+872.9万円) | 約174.58万円 |

15年で872万円という運用益は魅力的な数字ですよね!

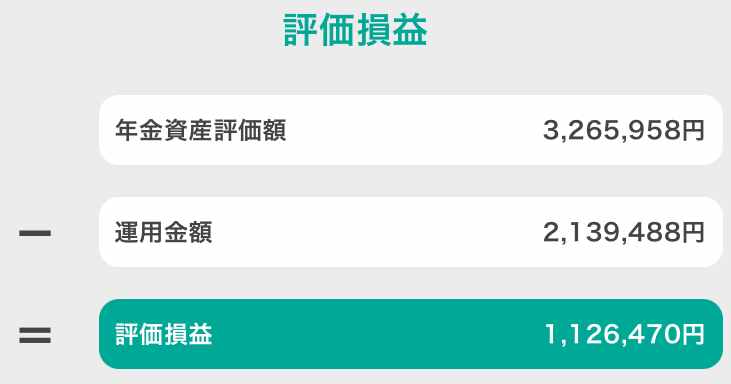

私の約4年のiDeCo運用では約112万円の運用益を得ています。

iDeCoとNISA併用50〜65歳まで積み立てた場合

iDeCoとNISAを組み合わせて資産形成を進めた場合、どのようにお金が増えるかを見てみましょう。

例えば、【iDeCoで毎月2万円、NISAで月10万円を投資枠内、どちらも年率5%】で運用した場合の資産総額を見てみましょう。

65歳までの資産変遷を見る(右端🔽をタップ)

| 年齢 | 月の投資額(iDeCo+NISA) | 資産総額(iDeCo+NISA) | 非課税効果(iDeCo+NISA) |

|---|---|---|---|

| 51歳 | 12万円 (2万円+10万円) | 147.4万円 (24.6万円+122.8万円) | 6,800円 (1,200円+5,600円) |

| 52歳 | 12万円 (2万円+10万円) | 302.8万円 (50.5万円+252.3万円) | 15,200円 (2,800円+12,400円) |

| 53歳 | 12万円 (2万円+10万円) | 467.2万円 (77.8万円+389.4万円) | 25,600円 (4,800円+20,800円) |

| 54歳 | 12万円 (2万円+10万円) | 641.1万円 (106.5万円+534.6万円) | 38,400円 (7,200円+31,200円) |

| 55歳 | 12万円 (2万円+10万円) | 816.1万円 (136万円+680.1万円) | 53,600円 (10,000円+43,600円) |

| 56歳 | 12万円 (2万円+10万円) | 1,002.4万円 (167万円+835.4万円) | 71,200円 (13,200円+58,000円) |

| 57歳 | 12万円 (2万円+10万円) | 1,200.5万円 (199.5万円+1,001万円) | 91,200円 (16,800円+74,400円) |

| 58歳 | 12万円 (2万円+10万円) | 1,411.2万円 (233.5万円+1,177.7万円) | 113,600円 (20,800円+92,800円) |

| 59歳 | 12万円 (2万円+10万円) | 1,635.3万円 (269万円+1,366.3万円) | 138,400円 (25,200円+113,200円) |

| 60歳 | 12万円 (2万円+10万円) | 1,872.8万円 (306万円+1,566.8万円) | 165,600円 (30,000円+135,600円) |

| 61歳 | 12万円 (2万円+10万円) | 2,124.7万円 (345万円+1,779.7万円) | 195,200円 (35,200円+160,000円) |

| 62歳 | 12万円 (2万円+10万円) | 2,391.8万円 (386万円+2,005.8万円) | 227,200円 (40,800円+186,400円) |

| 63歳 | 12万円 (2万円+10万円) | 2,674.9万円 (429万円+2,245.9万円) | 261,600円 (46,800円+214,800円) |

| 64歳 | 12万円 (2万円+10万円) | 2,974.8万円 (474万円+2,500.8万円) | 298,400円 (53,200円+245,200円) |

| 65歳 | 12万円 (2万円+10万円) | 3,292.5万円 (522万円+2,770.5万円) | 337,600円 (60,000円+277,600円) |

FP カワハラ毎月のiDeCo掛け金は全額を控除できるため、年間最大24万円が節税に貢献しますよ。

iDeCo開始前の3つの準備

50代で資産形成を成功させるために大事なことは3つ。

イデコ開始前の3つの準備

まず現状を正確に把握し、目標を明確にした上で、適切なリスク管理をすることが重要です。

具体的な手順を見ていきましょう。

現在の資産状況を知る

まずは、今どれくらいのお金を持っているのか、確認していきましょう。

例えば、以下のように書き出します。

- 銀行や郵便局の預金残高

- 加入している保険を解約したときに戻ってくるお金

- 将来もらえる退職金や会社の年金の予定額

※住宅ローンやカードの分割払いも忘れずにチェック!

通帳やカードの使用履歴を見直して、毎月いくら使っているのかを把握しましょう。

FP カワハラカードの使用履歴の確認って地味に面倒くさいですよね。

でも、私のようにカードの不正利用にも気づけたり、どこで無駄遣いをしているのか明確にわかるのでチェックは強くおすすめします!

無駄遣いのお金を減らして少しでも投資に回したほうが良いですからね!

老後に必要な金額を知る

将来に必要な資金を大まかにでも知ることが、資産形成の第一歩です。

老後資金は、(月々の支出 – 月々の収入)× 12ヶ月 × 20〜25年で計算できますよ!

資金に余裕がある場合は、インフレ対策として安定重視の運用を心がけましょう。

iDeCoとNISAを組み合わせることで、税制優遇を活用しながら着実な資産形成が可能です。

自分の状況に合った投資方法を選び、リスクとリターンのバランスを考えながら進めていきましょう。

50代からでも、複利効果を活用した資産運用で、この目標額に近づけることは十分可能です(50~65歳までの積立資産)。

リスク管理の具体策

なぜなら、運用期間が限られている中で、資産を守りながら効率的に増やすには、適切なリスク分散が不可欠だからです。

まず、大切なのは運用資金は3つに分けることです!

- 預貯金:緊急時の備え

- 投資信託:中期的な資産形成

- 株式投資:長期的な資産増加

具体的な配分は、年齢や収入状況によって調整します。

大切なのは、年に1回は資産配分を見直すこと!

たとえば株式が値上がりして割合が増えすぎたら、一部を投資信託に移すなどの調整をします。

FP カワハラちなみに私は、投資の見直しのタイミングで医療保険や生命保険の見直しも一緒にしていますよ!

「リスクを分散する」「定期的に見直す」「保険でバックアップする」という3つの対策でリスクを少しでも減らしましょう!

50代投資のポイント

iDeCo銘柄を慎重に選ぶ

なぜなら、数%の違いでも、長期投資における複利効果により、最終的な資産額に大きな差が生まれるからです。

例えば、月3万円を30年間投資した場合

- 年利3%なら約1,748万円

- 年利5%なら約2,500万円

- 年利7%なら約3,700万円

という具合に、わずか2%の違いで、最終的な資産額が大きく変わってきます。

繰り返しになりますが、慎重な商品選択が、将来の資産形成の成否を分けることになりますよ!

資産を守りつつ運用する

理由は、貯金だけではインフレや老後資金の不足に対応できないからです。

お金を効率よく増やすためには、どうしても資産運用が必要かと。

資産運用は「お金が働く」仕組みを活用することです。

株式や投資信託など、適切に分散されたポートフォリオで運用すれば、複利効果により効率よく資産を増やすことができますね。

繰り返しになりますが、貯蓄だけでは、インフレや老後の資金不足に対応するのは難しいです。

資産運用を取り入れることで、効率的にお金を増やし、将来に備えましょう!

50代におすすめの一括投資

理由は、仮に投資で大きな損失が発生しても取り戻すための時間が限られているから。

例えば、株式投資で50%の損失が発生した場合、元本回復には100%のリターンが必要で相当な時間がかかります。

もっと言うと、退職までの期間が短く、大きな損失を取り戻す時間的余裕が少ないですよね。

なので、50代で退職金や資産の大半を失うリスクは避けるべきかと。

一方でインフレに負けない程度の安定的なリターンで十分とも言えますよね。

そのため、債券など価格変動の小さい商品を中心に運用していくことが重要ですよ。

iDeCoの始め方

具体的なイデコの始め方は、以下記事にまとめているので、ぜひチェックしてみてください!

イデコとニーサ よくある質問

Q. iDeCoは60歳まで引き出せない?

A2. iDeCoは原則60歳まで引き出しができません。

そのため、急な出費に備えて、別途預貯金を確保しておくことが重要です。

もしくは、NISAと併用することで、柔軟な資金管理が可能になります。

上記を参考にして、下記も同じような文調で続きとして作ってください。

Q. 毎月どれくらいの金額を投資すれば良い?

投資額を決める際には、目標金額と運用期間を明確にすることが大切です。

たとえば、教育資金や老後資金など、具体的な目的に応じて積立額を計算しましょう。

無理なく続けるためには、収入や生活費を考慮し、余裕のある範囲で始めることが重要です。

特に長期運用を視野に入れる場合、小額でもコツコツ続けることが成功の鍵となります。

Q.運用の見直しは年1回で十分?

A6. 基本的に年1回の見直しで十分です。

ただし、市場が大きく変動した場合や、ライフプランに変更があった場合は、その都度見直しを検討するとよいでしょう。

頻繁な見直しはかえって運用効率を下げる可能性があります。

Q. iDeCoの運用中に病気で積立が難しくなったら?

iDeCoは原則として60歳まで解約ができません。

病気や収入の変動などで積立が厳しい状況になった場合、掛金を減額したり、一時的に支払いを停止することが可能です。

ただし、運用自体は継続され、口座管理手数料が発生する点には注意しましょう。

このような状況を想定して、積立とは別に予備資金を用意しておくこともおすすめです。

Q. NISAとiDeCoの運用中に万が一亡くなった場合、どうなる?

iDeCoの加入者が亡くなった場合、積立資産は「死亡一時金」として指定された受取人に支払われます。

受取人を事前に登録していない場合は、法律に従って配偶者や子どもなどが受取人になります。

一方で、NISAの場合は通常の相続手続きが適用されます。

被相続人のNISA資産は、相続人の名義で別の口座(特定口座や一般口座など)に移管されますが、亡くなった日以降の運用益は非課税対象外となります。

Q. NISAとiDeCoを同じ口座で運用できる?

NISAとiDeCoは、同じ金融機関で口座を開設することはできますが、それぞれ異なる目的のため、別々の口座を作らなければいけません。

NISAは投資の運用益非課税制度として活用され、iDeCoは老後資金を準備する年金制度として運用されるためです。

同じ金融機関で両方の口座を管理することで手続きがスムーズになるメリットはありますが、運用の管理は別々となります。

コメント